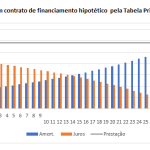

O critério de atualização da dívida estadual é equivocado, injusto e impensável, por ser contraditório, conforme passo a expor:

Segundo o Art. 2° da Lei Complementar n°148/2014, na atualização da dívida está assim estabelecida:

- I – Juros calculados e debitados mensalmente, à taxa nominal de 4% a.a. (quatro por cento ao ano) sobre o saldo devedor previamente atualizado; e

- II – Atualização monetária calculada mensalmente com base na variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), apurado pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), ou outro índice que venha a substituí-lo.

- § 1o Os encargos de que trata o caput ficarão limitados à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para os títulos federais.

- § 2o Para fins de aplicação da limitação referida no § 1o, será comparada mensalmente a variação acumulada do IPCA + 4% a.a. (quatro por cento ao ano) com a variação acumulada

Como se vê os incisos I e II dizem que, mensalmente serão aplicados os juros de 4% sobre o saldo devedor e a atualização monetária, como base na variação do IPCA. Já o parágrafo 1° diz que os reajustes ficarão limitados à variação da Selic.

No entanto, o parágrafo 2° diz que a variação do limite mensal do IPCA+4% e a Selic deve ser feito de forma acumulada de ambos os indicadores, a contar de 01/01/2013, conforme estabelece o Decreto n° 8.616/2015, que regulamenta a citada Lei Complementar. Ora, se o cálculo dos juros e o débito da correção monetária ocorrem mensalmente, essa variação é que devia ser a usada na comparação.

Com isso, em muitos casos, a possibilidade da adoção do índice que for menor entre IPCA+ 4% e a Selic fica inviabilizada, porque, mesmo sendo a variação da Selic maior, ela será o índice tomado para a atualização, quando deveria ser apenas um limitador. Isso ocorre, enquanto a curva dos valores acumulados da Selic for menor que a do IPCA+4, como acontece atualmente.

Em breve, o índice do IPCA deverá ficar baixo, enquanto a Selic continuará com variação acumulada muito superior à dele, porque sua redução será lenta e gradual. Com isso, teremos um reajuste continuado pelo índice maior, o da Selic, e não pelo que for menor, conforme estabelece a Lei e o Decreto citados.

O Decreto n° 8.616/2015 cria também o CAM – Coeficiente de Atualização Monetária, como índice de reajuste da dívida estadual do RS. O CAM, acrescido dos juros de 4% ao ano, fica limitado ao IPCA+4% ou à variação da Selic, a que for menor. Em nosso entendimento, SMJ, que a comparação com valores acumulados não permite aplicar essa regra, conforme já exposto.

Diante disso, o estabelecido na lei, de limitar os encargos à Selic, que parecia favorável, está sendo prejudicial ao Estado. É como dar com uma mão e retirar com a outra, ou pior do que isso.

Minha sugestão à Secretaria da Fazenda é que nas próximas negociações junto à STN seja colocada em pauta da alteração do citado parágrafo 2° e, consequentemente, do Decreto em causa.