Com o advento do Plano Real e visando o equilíbrio macroeconômico do País, foram renegociadas as dívidas dos estados e dos principais municípios e saneados os bancos públicos estaduais, por meio do Programa Proes – Programa de Estímulo à Redução da Atividade Bancária no Setor público, operações essas realizadas no final da década de 1990. O RS fez essas operações no ano de 1998.

O total despendido pela União com a assunção das dívidas estaduais e o Programa Proes foi, a preços de dezembro de 2010, em torno de R$ 500 bilhões, o que corresponde a 22% da dívida interna bruta do governo federal atual.

É importante destacar que na assunção das dívidas, 90% dos recursos foram canalizados para os quatro principais estados (SP, 52,8%; RJ, 16,3%; MG, 11,2% e RS, 9,5%). No Proes, praticamente 90% de seu valor foi destinado a cinco estados (Os mesmos citados mais PR). Então a destinação de recursos federais para resolver o problema de endividamento dos estados teve sua quase totalidade canalizada aos principais estados. Dois estados não refinanciaram suas dívidas (AP e TO). O restante 10% dos recursos foram destinados a 20 estados mais o Distrito Federal.

Todos os estados tiveram suas dívidas indexadas ao IGP-DI e a quase todos tiveram taxa de juros contratual de 6% ao ano, sendo 7,5% para apenas três deles (AL, MG, e PA). O limite máximo de pagamento da dívida variou entre 11,5% e 15%, com predominância de 13%. O RS ficou com IGP-DI mais taxa de juros de 6% e limite de 13%. Sendo 12% em 1998 e 12,5% em 1999. Então nosso Estado não foi prejudicado como se ouve falar.

No caso do RS, foi assumida pela União quase toda a dívida por títulos e a por contratos (alguns), além de contraída a Operação Proes, tudo correspondendo a preços de dezembro de 2010 R$ 30,7 bilhões. Além desse valor, havia dívidas pré-existentes que não foram refinanciadas, atingindo tudo o montante de R$ 41 bilhões no ano citado.

A dívida renegociada mais a operação Proes resultaram uma prestação muito alta. Por isso, o pagamento ficou limitado a 13% da receita líquida real (RLR). Essas dívidas são denominadas intralimites. As operações não sujeitas a esse limite para pagamento foram denominadas extralimites.

Ficaram como intralimites, além da prestação da dívida assumida em 1998 e maior parte da operação Proes, uma série de operações contraídas anteriormente, como dívida externa financiada até 1991, parcelamento da dívida junto ao FGTS e dívidas com base nas leis 7.976/89, 8.212/91, 8.620/93, 8.727/93 e algumas dívidas de entidades da Administração Indireta formalmente assumidas pelo Estado.

Esse fato, se por um lado favoreceu o Estado no desembolso corrente, por outro, deixou grande parte da prestação como resíduos. Por exemplo, em 2004, segundo dados do TCE, os resíduos representaram 56% da prestação calculada, estando em 20% em 2010, dez anos depois. Então, pagava-se apenas 44% da prestação em 2004 e 80% em 2010.

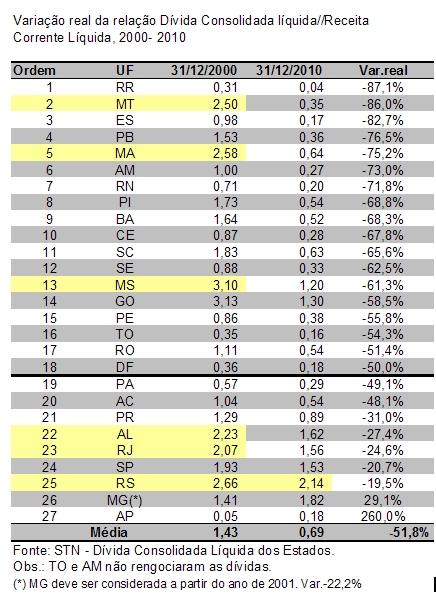

Por isso é que em 2000, o RS ocupava a 3ª posição da relação dívida/receita corrente líquida (2,66) e em 2010 sua posição era a maior entre todos os estados (2,14). Aliás, o Estado do RS era em 2010 o único estado com relação superior a 2. Em 2000 eram seis estados nessa condição. Reduziram sua dívida no período entre 50% e 87% 18 estados. O Estado do RS, foi o que menos reduziu essa relação, apenas 19,5%. O conjunto dos estados apresentou uma redução média de quase 52% no período (Tabela).

Essa menor redução não é porque nossa negociação tenha sido pior. Foi igual a dos demais estados e até melhor do que alguns. Ocorre que devíamos muito e havia muitas negociações anteriores. Se as prestações dessas dívidas ficassem como extralimites o serviço da dívida seria insuportável. Mas ficaram dentro do limite de 13%. Na realidade, embora pagando uma soma expressiva, o Estado do RS paga muito menos do que deveria pagar. Só que o estoque não cai, como deveria cair.

E para piorar essa situação, temos um indexador que cresceu 35% acima do IPCA desde a negociação, além de uma taxa de juros (6%) ao ano que não se coaduna mais com realidade atual.

Conforme já referido no texto anterior, isso precisa ser modificado, sob pena de quando vencer os 30 anos do acordo haver um estoque de dívida muito maior que o inicial.

Finalizando, o que não podemos, conforme já referido no texto anterior, é aceitarmos renegociações que só influam no valor do serviço da dívida sem mexermos no estoque, que precisa cair mais fortemente.

[1] Economista e contador. www.financasrs.com.br.br