Não há informação mais distorcida do que o comprometimento da receita corrente líquida (RCL) com a despesa de pessoal, seguidamente tratada pela imprensa do centro do País, por duas razões. A primeira delas é a confusão que fazem entre o limite do Poder Executivo estadual (49%) e o limite total (60%).

A segunda informação trata-se das exclusões feitas pelo Tribunal de Contas do Estado do RS (o que deve ocorrer nos outros Estados), porque o Conselho de Gestão Fiscalconcebido para essa finalidade e outras nunca foi criado. O projeto-de-lei que trata do assunto não andou no Congresso Nacional. Abaixo transcrevemos texto do Parecer Prévio do TCE-RS:

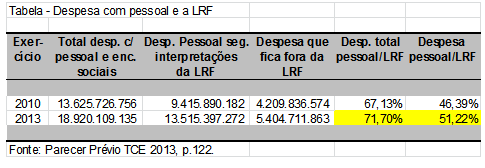

Tribunal de Contas – Parecer Prévio 2013, p.122:

Em 2000, a despesa com pessoal segundo a LRF obteve um percentual da RCL (73,23%) próximo àquele apurado pelo grupo Pessoal e Encargos Sociais (75,69%). A partir de 2001, no entanto, deixou da fazer parte do cômputo a despesa do IPERGS com a assistência médica dos servidores, o auxílio funeral, creche, bolsa de estudos, transporte e refeições (e/ou etapas de a alimentação), e, principalmente, o Imposto de Renda Retido na Fonte dos Servidores, resultando num percentual da RCL de 58,47%, o qual foi deduzido em 7,25 pontos percentuais até 2013, atingindo 51,22%.

Salientamos que também já haviam sido excluídas do cômputo da despesa com pessoal as pensões por morte.

Conforme se observa na Tabela a baixo, segundo próprio TCE, a despesa com pessoal que alcançava em 2013 71,7% da RCL, para efeito da LRF o percentual é apenas de 51,22%, ficando fora, portanto, 20,48 pontos percentuais ou 28,5%.

Com isso a LRF perdeu sua finalidade no tocante ao controle desse tipo de gasto, porque quase 30% da despesa é excluída do cálculo.

Se a despesa com pessoal alcança 71,7%, só com as despesas de manutenção, em torno de 25%, já estamos com quase de 100%. Com que recursos se paga a dívida e os investimentos?

Deve ser destacado que em 2014 a despesa com pessoal deve crescer entre 14% e 15% e a RCL, entre 8% e 9%. Tomando-se a melhor hipótese, 14% para pessoal e 9% para a RCL, teremos:

Pessoal total: 71,70 x 1,14/1,09 = 75%

Pessoal LRF: 51,22 x 1,14/1,09 = 53,6.

Diante disso, alcançaremos 100% da RCL sem incluirmos dívida e investimentos. E só estaremos no teto comprometendo mais 8,8% (60%-51,2%), caso em que a despesa com pessoal iria para mais de 80%, Com isso, a receita do Estado daria somente para pagar a folha e uma parcela das outras despesas correntes. É esse o Estado que querem?