Não há dúvida que o Estado do RS atravessa uma crise em suas finanças que vem de décadas, mas o Estado vinha se ajustando, embora com altos déficits, com exceção do período 2007-2010.

No governo do período 2007-2010, em virtude de um grande crescimento da receita e também de um de ajuste fiscal bem feito, os déficits foram sensivelmente reduzidos, ao ponto de dois exercícios (2008 e 2009) apresentarem resultados positivos, sem contar com receitas extras. Em 2007, houve resultado positivo, mas contou com a venda das ações do Banrisul, cuja aplicação dos recursos decorrentes se verificou em 2010, quando foram feitos altos investimentos.

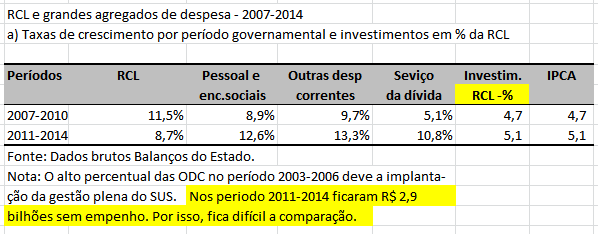

O governo passado, no entanto, teve sua receita reduzida, conforme se observa na Tabela no final, cujo crescimento nominal da RCL baixou de 11,5% para 8,7%. Mesmo assim, aumentou a despesa com pessoal em percentual muito maior que o governo anterior e também as outras despesas correntes (ODC), na razão de 12,6% para 8,9% e de 13,3% para 9,7%, respectivamente. Quando se retira a inflação, houve uma taxa de crescimento real da RCL de 2,4% para 6,1% em pessoal e de 6,7% das ODCs.

É importante destacar que no período 2007-2010, embora a despesa com pessoal e ODC não tenham crescido acima da RCL, cresceram acima da inflação, o que mostra que não houve arrocho (Tabela no final).

Os investimentos, que não podem ser comparados de ponta a ponta, porque prevaleceriam os últimos anos de cada período, estão tomados em relação à RCL, cujo percentual no governo passado foi levemente maior que o que lhe antecedeu, mas contando com operações de crédito superiores a R$ 4 bilhões, em valores de 2014. No período 2007-2010 não houve geração de dívida, exceto os empréstimos do Banco Mundial efetuados para trocar por outra dívida que era mais cara, baixando quase dois pontos percentuais no serviço da dívida.

Todo esse crescimento da despesa com pessoal e também das ODC, em parte, são despesas permanentes, ao contrário dos investimentos, cuja despesa cessa com o final da obra, por exemplo. Essa despesa foi feita, porque foram usados para isso R$ 7,1 bilhões do caixa único, nos quais estão incluídos R$ 5,7 bilhões dos depósitos judiciais, recursos esses que foram esgotados, praticamente.

Com isso, a despesa permaneceu alta e os recursos para seu custeio deixaram de existir. Essa foi a herança negativa que o atual governo recebeu. E para piorar a situação foram concedidos reajustes até novembro de 2018, de forma que o governo que assumir em janeiro de 2019, ainda sofrerá o reflexo dessa política. Foi um grande “encilhamento salarial”.

Esses reajustes concedidos para começarem a vigorar no governo seguinte afrontam a lei de responsabilidade fiscal. Ora, se não é possível aumentar a despesa com pessoal faltando oito meses para encerrar o exercício, como pode se dar reajustes para vigorarem no exercício seguinte e nos subsequentes?

O grande problema desses reajustes, especialmente os da segurança, é que beneficiam uma categoria que precisava ser melhor remunerada. E, como pior do que não ter é deixar de ter, a suspensão desses reajustes causaria grandes transtornos ao governo, ameaçando a própria governabilidade.

Então o governo ficou numa saia justa: Não paga ou “pedala” esses reajustes e agrava a situação já precária da segurança ou cumpre as leis e cria outro problema monumental para as já combalidas finanças estaduais.

No próprio magistério, onde o maior índice de reajuste começou a vigorar em novembro/2014, diante da queda da receita, o percentual já impagável de 35% poderá alcançar 37%. Se cumprir o piso nacional, passa de 45%.

A concessão de altos reajustes aos servidores, quando a folha de inativos corresponde a 55% do total significa aumentar a despesa previdenciária, o maior problema estadual. Se não dá para alterar muitas disposições da legislação previdenciária que estão reguladas pela Constituição federal, os reajustes dos vencimentos devem ser contidos.

Caso contrário, para que existe o Estado, se gasta muito mais do que arrecada e presta um serviço mínimo ao contribuinte?