Se você torturar os dados por tempo suficiente, eles confessam.

Um economista britânico.

Dentre as diversas razões que levam ao desequilíbrio orçamentário dos Estados a principal é a despesa com pessoal excessiva, para o que a lei de responsabilidade fiscal –LRF ( Lei 101/2000) estabeleceu um limite de 60% da receita corrente líquida (RCL), assim discriminado:

Legislativo, incluindo o Tribunal de Contas: 3%;

Judiciário: 6%;

Executivo: 49%

Ministério Público: 2%.

A LRF , também em seu art. 2°, inciso IV, definiu receita corrente líquida (RCL) e, em seu art. 18, despesa com pessoal.

Estabeleu, ainda, em seu artigo 67, que seria criado um conselho de gestão fiscal para dirimir as possíveis dúvidas, entre outras atribuições. Como esse conselho ainda não foi criado, coube aos tribunais de contas interpretarem a lei, tanto no tocante ao que seja despesa com pessoal, bem como a RCL.

Se fossem cumpridas adequadamente as disposições da LRF, o Estado despenderia no máximo 60% da RCL com pessoal e os 40% restantes seriam suficientes para atender as demais despesas, restando uma margem para investir, que poderia chegar a 10%. Mas não foi isso o que aconteceu.

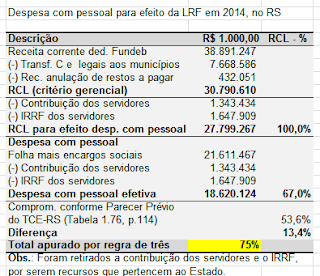

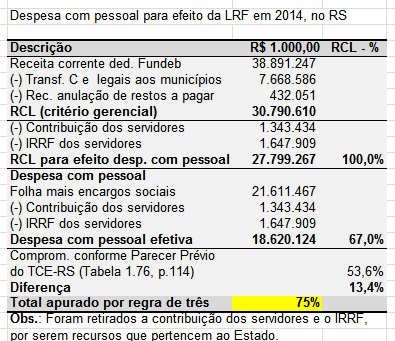

No Estado do RS, por exemplo, foram excluídos pelo Tribunal de Contas, as pensões por morte, a despesa com a assistência médica dos servidores, o auxílio funeral, creche, bolsa de estudos, transporte e refeições (e/ou etapas de a alimentação), e, principalmente, o Imposto de Renda Retido na Fonte dos Servidores, que foi excluído também do cálculo da RCL.

Com isso, foi retirada a eficácia da lei, porque, na prática, acabaram com o limite da despesa com pessoal.

A bem da verdade deve ser dito que há algumas exclusões estabelecidas pela própria LRF, como a contribuição dos servidores e que, junto com IRRF sobre as remunerações dos mesmos servidores (excluído pelo TCE-RS), são recursos que ficam em poder dos Estados. Por isso, sua exclusão pode ser feita da despesa com pessoal para que se chegue ao dispêndio efetivo pelos Estados.

Em 2014, a despesa líquida com pessoal (deduzida do IRF e das contribuições previdenciárias) alcançava 67% da RCL, mas, segundo os critérios estabelecidos Tribunal de Contas do Estado, ficava em 53,6% da RCL.

Se 53,6% corresponde a um gasto efetivo de 67%, quanto a despesa atingir 60%, ela estará, de fato, em 75% da RCL, como é demonstrado pela regra de três seguinte:

Se 53,6% = 60%

67% = X

X = (67% x 60% ) / 53,6% = 75%.

Ficaram fora do cômputo da despesa com pessoal 13,4% da RCL, importância muito maior que os dispêndios com a dívida, que atingem menos de 11% (são 13% da RLR).

Conforme já referido, sem discutir os aspectos jurídicos (questionáveis,) que levaram à interpretação dessas exclusões, a verdade é que ela tirou a eficácia da lei, porque, se forem despendidos 75% da RCL em despesa com pessoal, os 25% restantes são insuficientes para suportar as demais despesas correntes. Com isso, nada resta para fazer investimentos e para pagar o serviço da dívida. O déficit é uma consequência inevitável (Tabela no final).

Por isso, temos esses enormes e recorrentes déficits nas contas públicas estaduais, que se acentuarão com o tempo. Nada adianta escondê-los com maquiagens, porque um dia eles aparecerão, como indica a frase em em epígrafe.

Além disso, o governo passado criou despesas com pessoal que vão até 2018, contrariando os artigos 15 e 16 da mesma LRF. Criou despesas de caráter continuado sem que houvesse receita com essa característica para suportá-las. Isso foi repetido em vários Estados, que hoje estão de pires na mão junto ao Ministério da Fazenda. As despesas criadas ficam para sempre na folha e, ainda, recebem incremento até 2018. Mas os recursos utilizados para esses reajustes, como os depósitos judiciais, se esgotaram.

Para solucinar todos esses descumprimentos da LRF federal, o governo do Estado do RS editou a LRF estadual (Lei n° 14.836/2016), que era para ser a redenção das finanças estaduais no futuro.

Mas por surpresa e desgosto, li na Zero Hora de hoje, 28/05/2016, na p.10, que a justiça a suspendeu no tocante aos outros Poderes, por solicitação das corportações. Trata-se de uma iniciativa inconsequente de quem não tem nenhum compromisso com o equilíbrio das finanças estaduais, condição indispensável para o atendimento das necessidades básicas da população, como o pagamento de um salário adequado ao magistério, que recebe pouco como a maioria do Executivo e com atraso, o que ocorre com todos deste Poder.

Com isso, o Estado continuará fazendo déficits sobre déficits, pagando salários miseráveis para a maioria dos servidores, com as estradas nas piores condições, a saúde deixando a desejar, a educação deficiente e os presídios que não passam de masmorras. Nada disso interessa, o que interessa é o atendimento dos interesses corporativos de certas categorias!

As pessoas que tomam essas iniciativas não entendem nada das finanças estaduais ou, se entendem, ignoram que no Estado há onze milhões de pessoas com enormes carências em todas as sua áreas de competência e que continuarão na mesma situação.

Se isso não for revisto e revogado, a alternativa que resta é o Salgado Filho e as BRs 101 ou 116. O Rio Grande não terá saída, mesmo sendo a quarta economia, do País. Que já desceu para a quinta. Uma pena!