COMENTÁRIOS INICIAIS

Esta é uma análise simples que não inclui a despesa por funções, nem desce ao nível de órgãos, tendo feito leve referência às outras despesas correntes (ODC). Para a receita corrente líquida desconsideramos a calculada para efeito da LRF, que serve para os destinos que a citada lei estabelece, mas não é a ideal para parâmetro, pelas exclusões que contém. Para isso, adotamos o que denominamos de receita corrente líquida efetiva (RCLe) que, a partir de 2020, se confunde com a própria receita corrente, já que a partir desse ano esta última passou a ser considerada deduzida das transferências aos municípios e ao Fundeb. É a receita que, efetivamente, fica com o Estado após as transferências.

1 – DADOS GLOBAIS DO ORÇAMENTO

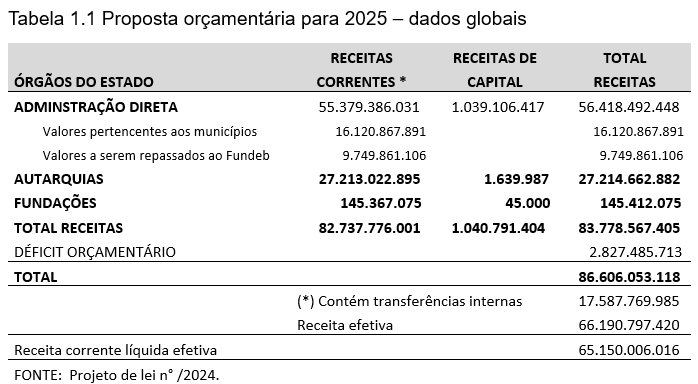

A Tabela 1.1 apresenta as receitas previstas para o exercício de 2025, num total de R$ 83,778 bilhões, que, deduzidas das transferências internas (duplas contagens), especificadas na Tabela 1.3, resta uma receita líquida de R$ 66,191 bilhões. Consta, ainda, na mesma Tabela 1.1, o déficit previsto para o exercício, na ordem de R$ 2,827 bilhões, que somado às receitas, corresponde ao total das despesas, tratadas na Tabela seguinte, de R$ 86,606 bilhões.

Nas receitas não estão somadas as transferências para os municípios e para o Fundeb, na ordem de R$ 16,121 bilhões e R$ 9.750 bilhões, respectivamente. Tratam-se de receitas de terceiros, que serão repassadas pelo Estado aos destinatários. O Estado é considerado um mero arrecadador nesse caso.

Se deduzirmos de R$ 66,191 bilhões as receitas de capital, na ordem de R$ 1040,8 bilhões, temos a receita corrente líquida efetiva de R$ 65.150 bilhões, um pouco diferente da RCL calculada para efeito da lei de responsabilidade fiscal, que inclui mais algumas deduções. O valor referido é a receita corrente que, efetivamente, fica com o Estado para aplicar em suas finalidades, conforme já citadas. A RCL da RRF serve para as finalidades estabelecida na citada Lei (Lei101/2000), mas não serve como parâmetro para medir os comprometimentos com os gastos, embora atualmente estejam muito próximas. Até porque ela apresenta dois cálculos: um para a dívida e outro para pessoal.

A receita corrente líquida efetiva (RCLe) podia simplesmente ser denominada receita corrente, porque a partir de 2020 esta última passou a ser considerada já descontada das transferências aos municípios e ao Fundeb.

2 – RECEITAS E DESPESAS

2.1 – RECEITAS ANALÍTICAS

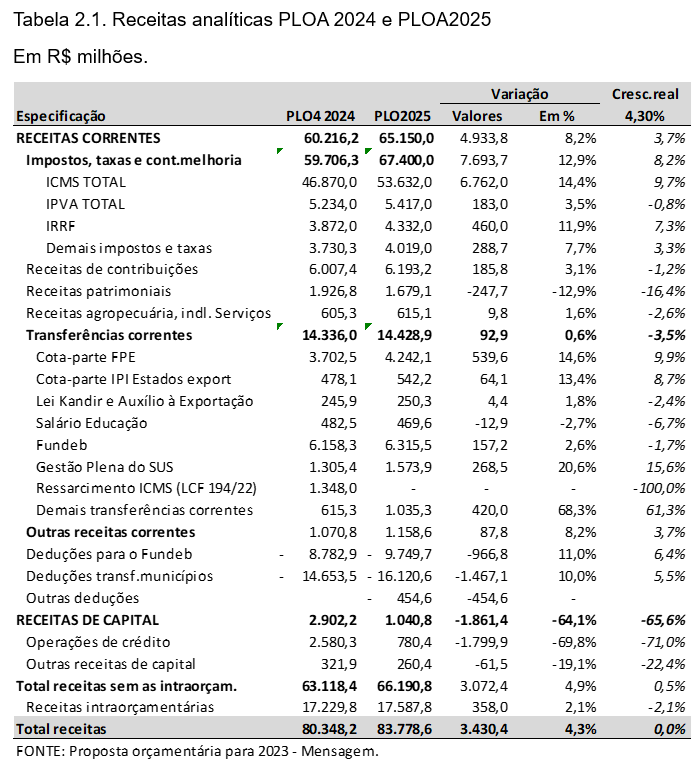

Retirando as transferências internas, entre a previsão orçamentária de 2024 e de 2025, a variação nominal da receita fica em R$ 3.072,4 milhões ou 4,9% nominal ou 0,5% real, considerando uma inflação de 4,3%, que é a taxa estimada para o exercício (Tabela 2.1.).

As receitas correntes estão com um crescimento nominal previsto de 8,2%. O maior crescimento, 14% deve ser do ICMS, que corresponde a 9,7% em termos reais.

Este crescimento não está refletido no total, porque em 2024 estava previsto R$ 1.348 milhões, que não existem para 2025, tornando a base de comparação mais alta. Há uma queda também das receitas patrimoniais.

As receitas de capital estão com uma previsão a menor de R$ 1.861,4 milhões, ou 64,1% nominais. A razão é a redução de R$ 1.800 milhões em operações de crédito.

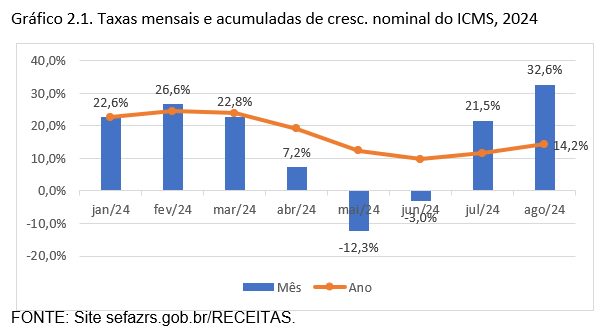

O alto crescimento do ICMS tem como base a mudança de comportamento da arrecadação durante 2024, que apresentou redução nos meses de abril a junho, mas recuperou-se a partir de julho.

Três causas podem ser atribuídas a esse fenômeno:

- Despesas com reparos das destruições das enchentes, incluindo a compra de novos bens;

- Retomada de uma tendência existente no primeiro trimestre, antes das enchentes, que era de alto crescimento.

- Recebimento de valores anteriormente com pagamento suspenso.

2.2 – RECEITAS POR CATEGORIAS ECONÔMICAS E DESPESAS POR GRUPOS

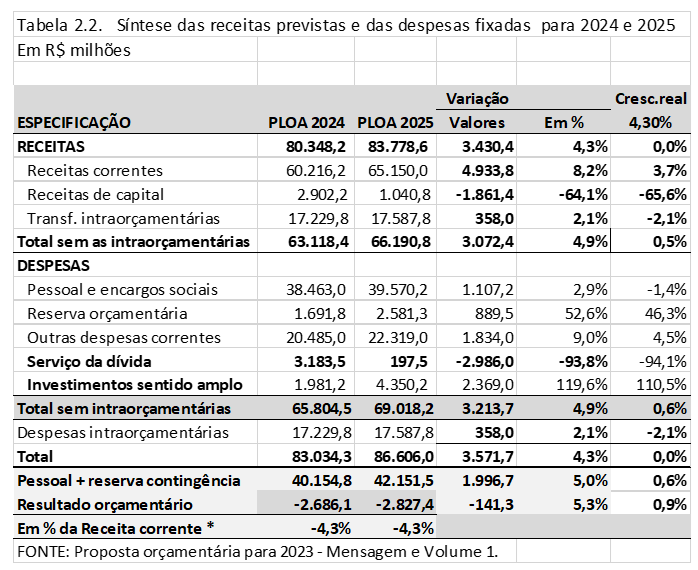

A Tabela 2.2 apresenta as receitas por categorias econômicas, cuja evolução já foi comentada na Tabela 2.1.

A despesa por grupos é assim classificada e definida:

- Pessoal e encargos sociais, cujo crescimento para 2025 deve ser de 2,9% nominal e -1,4% real;

- Reserva orçamentária que pode ser utilizada para suplementar despesa com pessoal e outras;

- Serviços da dívida, que deve ocorrer em relação aos credores internacionais. A dívida com a União foi suspensa por três anos, que permite a realização dos investimentos, com um crescimento de R$ 2.369 milhões.

- Investimentos, conforme citado, será de R$ 4.350,2 milhões, num percentual de 6,7% da receita corrente líquida efetiva (RCLe).

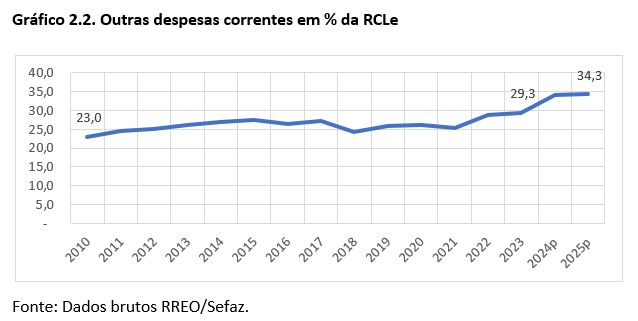

As outras despesas correntes, item deixado para o final, deve aumentar 9% nominal ou 4,5% real, passando de 34% para 34,3% da RCLe. Em relação a RCLe, as ODC passaram de 23% em 2010 para 29,3% em 2023. Em 2024 e 2025 foi para 34% e 34,3%, respectivamente. Deve ter influído nesse aumento o pagamento de precatórios judiciais, porque para o ano de 2024 estava prevista uma operação de crédito de R$ 2.580,3 milhões para pagamento de parte dessa dívida. Parte dos precatórios é registrado em pessoal e encargos sociais e outra parte em ODC.

Este é um grupo (ODC) que vem crescendo ano a ano e já corresponde a 56% da despesa com pessoal.

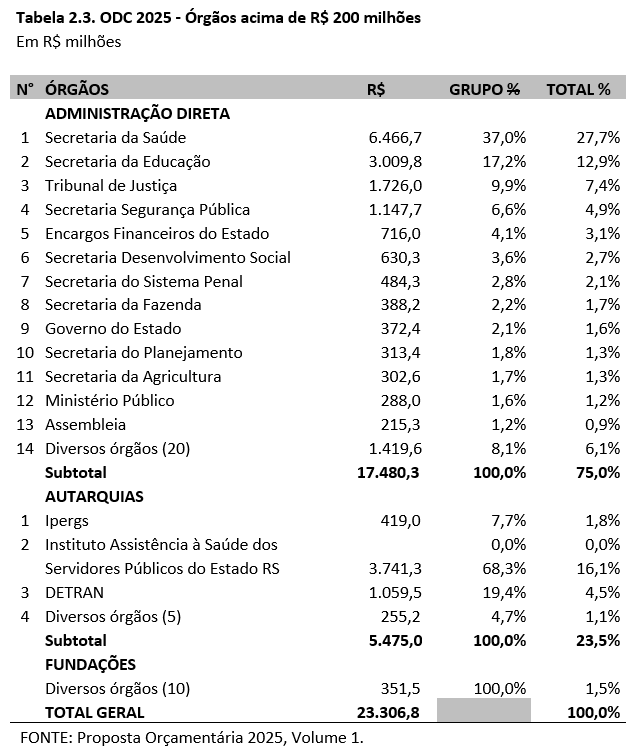

2.2.2 – Onde estão os maiores gastos com ODC?

Nos 50 órgãos, entre Secretaria, Autarquias e Fundações, a Secretaria da Saúde comprometem 27,7% dos gastos com ODC. Seis órgãos: Saúde, Educação, Tribunal da Justiça, Segurança Pública, Detran e Instituto de Assistência aos Servidores comprometem 73,5%, conforme relacionados na Tabela 2.3.

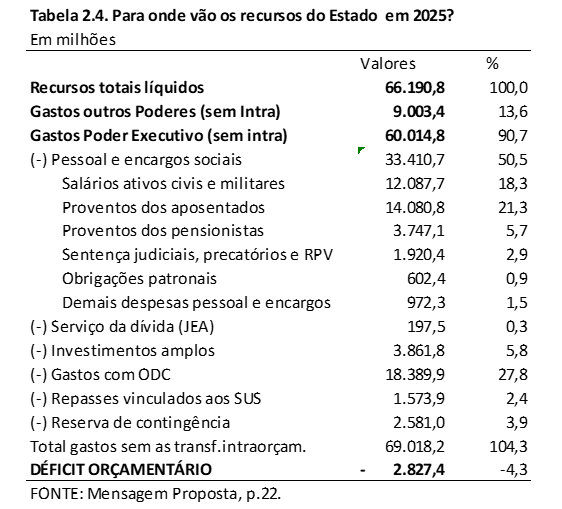

2.3 – Para onde vão os recursos do Estado, segundo LOA 2025?

A receitas totais, excluídas as transferências intraorçamentárias, para 2025 serão R$ 69.018,2 milhões, para um total de despesas de R$ 71.845,6, considerando-se o déficit orçamentário de R$ 2.827,4 milhões, que será analisado adiante.

Os outros Poderes disporão de R$ 9.003,4 milhões ou 13,6% e o Poder Executivo de R$ 60.014,8 milhões ou 90,7%.

Dos recursos do Poder Executivo R$ 33.410,7 milhões vão para pessoal, com quase 2 milhões de pagamento de precatórios judiciais e RPV (R$ 1.920,4 milhões). Demais informações estão na Tabela 2.4.

3 – PREVIDÊNCIA, DÉFICIT CAINDO, MAS AINDA ALTO

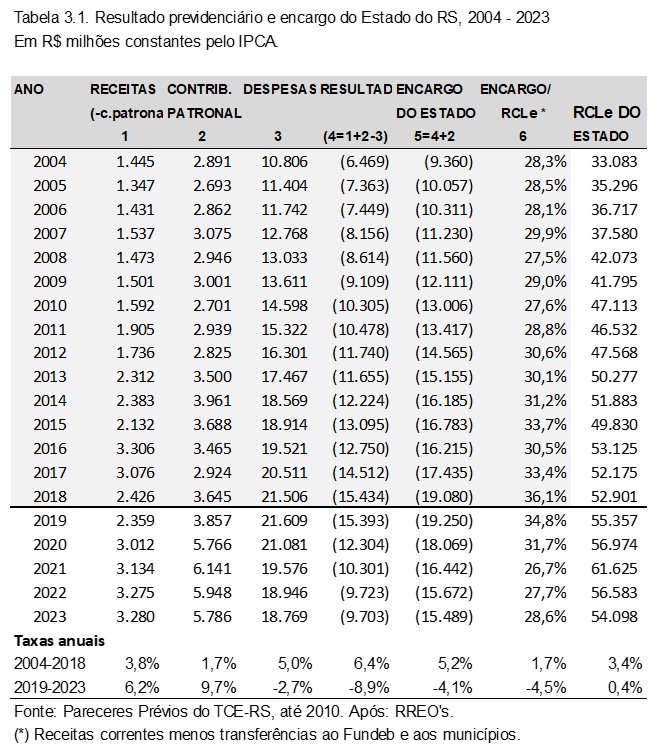

O resultado da previdência sofreu enorme modificação a partir de 2019

De 2004 (1° ano após a reforma de 2003), até 2018, o déficit da previdência cresceu a uma taxa de 6,4% ao ano, período em que as despesas cresceram 5% ao ano. O encargo do Estado (déficit + patronal), cresceu 5,2%, alcançando 36,1% da RCLe.

Após 2019, a situação modificou-se completamente:

O déficit passou a ser – 8,9% ao ano; a despesa, -2,7%, e o encargo do Estado foi para – 4,1%, passando a representar 28,6% da RCLe (Tabela 3.1).

É verdade que a reforma da previdência no Estado do RS foi completa em relação à federal com a mesma contribuição progressiva para os civis. Incluiu adicionalmente os militares, quando a União os deixou fora. Esse assunto está tratado com mais detalhes no livro Crenças e Situações que atrasam o País, p.98 em diante, do mesmo autor.

Houve também uma reforma administrativa, com a extinção das vantagens temporais e do plano de carreira do magistério. Mas, além dela, houve uma grande contenção da folha, com vários anos sem reajuste dos vencimentos e proventos dos servidores.

4 – VINCULAÇÕES CONSTITUCIONAS

Pela Constituição brasileira, o Estados deve aplicar 25% em Manutenção e Desenvolvimento do Ensino (MDE) e 12% em Serviços da Saúde Pública (SSP), da Receita Líquida de Impostos e Transferências (RLIT).

A RLIT do Estado para 2025 está prevista em R$ 52.999.977.196.

MDE (EDUCAÇÃO)

A aplicação em MDE está prevista em R$ 15.821.925.699, ou 29,85% da RLIT.

Deve ser destacado que que nesse total estão R$ 5.307,8 milhões de despesa com inativos e pensionistas que, pela legislação, não podem mais ser utilizados no MDE. No entanto, o Estado não tem como cumprir esse dispositivo, por absoluta carência de recursos orçamentários. Esse valor corresponde a mais de 50% da despesa com pessoal considerada no MDE.

SSP (SAÚDE)

Já a aplicação em SSP será da ordem de R$ 6.367.964.429, ou 12,02% da mesma RLIT. Deve ser destacado que nesse montante estão R$ 944.732.830, ou 1,8% que serão canalizados ao IPE como contribuição para a assistência média, que pela legislação aplicável à matéria não poderia, por não ter caráter universal. No entanto, isso vem sendo colocado há muitos anos pelo Estado.

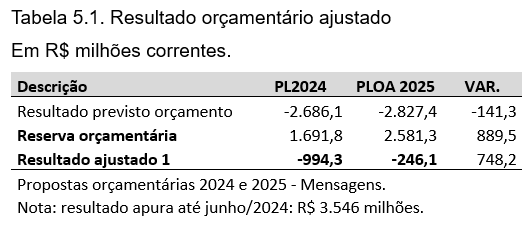

5 – RESULTADO ORÇAMENTÁRIO AJUSTADO E CONCLUSÃO

O resultado orçamentário para 2025 é negativo de R$ 2.827,4 milhões, sendo que R$ 2.581,3 não se trata de uma despesa, mas de reserva orçamentária. Se somada ao resultado previsto, o déficit baixa para 246,1 milhões. No exercício anterior, fazendo a mesma operação, o resultado ficara em R$ -994,3 milhões e, mesmo assim, até junho houve um superávit de 3.546 milhões (Tabela 5.1).

Estão previstos R$ 4.350,2 milhões de investimentos, que só são serão possíveis pelo não pagamento da dívida, suspensa por três anos, e por R$ 780.4 milhões de operações de crédito. O déficit remanescente de R$ 246,1 milhões, acima, é facilmente administrável. O problema não é esse, mas a necessidade de muito mais recursos para enfrentar a enorme devastação ocorrida em maio do corrente.

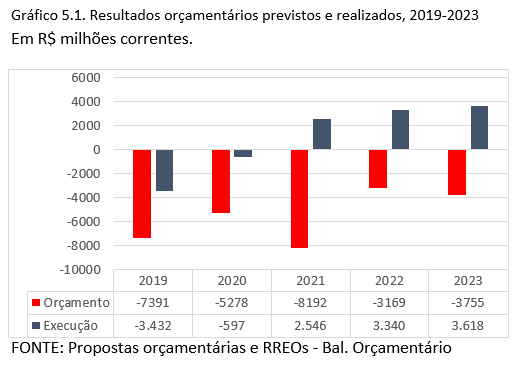

O déficit orçamentário remanescente deve se transformar num superávit e/ou mais investimentos. O que reforça nossa crença é que em todos os anos de 2019 para cá, todos os orçamentos foram elaborados com enormes déficits, que não se concretizaram na execução orçamentária: ou foram bem menores (2019 e 2020) e superávits (2021, 2022 e 2023), como vemos nos Gráfico 5.1.

Deve-se destacar, contudo, que houve vendas de patrimônio que ajudaram a receita e que agora esses recursos estão praticamente esgotados. Mas, parece que a receita corrente tenderá a um crescimento maior que o esperado.

REFERÊNCIAS:

Proposta orçamentária pra 2025, Volumes I e II

Crenças e Situações que atrasam o País – do mesmo autor.