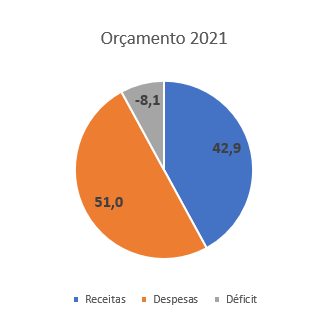

O Governo do Estado apresentou a proposta orçamentária para 2021 com um déficit previsto de R$ 8 bilhões.

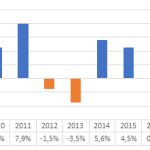

A grande dificuldade para a redução do déficit estadual está na rigidez da folha de pagamento, que, segundo a referida proposta, consumirá 75% da receita corrente líquida efetiva, fato esse agravado pelo desmesurado aumento da folha de pagamento ocorrido entre 2011 e 2018, na ordem de 15,8 bilhões nominais, o dobro do IPCA. No período 2011-2014 foi criada despesa permanente sem receita permanente para financiá-la. A lei de responsabilidade fiscal proíbe terminantemente essa prática, pelo seu efeito danoso às finanças públicas. As reformas feitas recentemente contribuirão para evitar os futuros crescimentos da folha, mas uma redução significativa só poderá ser obtida no longo prazo.

A dificuldade da redução da folha de pagamento pode ser demonstrada da seguinte maneira: Com base no Boletim de Pessoal da Fazenda, do mês de dezembro de 2018, somente a Educação, a Segurança e a Saúde, absorveram 71% do valor da folha da Administração Direta. A Segurança passou de 24% da citada folha em 2010 para 39% em 2018, período em que a Educação baixou de 34,3% para menos de 29,7%. Se acrescermos os Outros Poderes e órgãos especiais, o percentual citado passa de 91%, com alta predominância de inativos e pensionistas.

Voltando ao déficit, podemos decompô-lo da seguinte forma: Se retirarmos a reserva de contingência, seu valor baixa para R$ 6,3 bilhões. Esse valor poderá ser reduzido de forma permanente em R$ 1 bilhão pelo ICMS da CEEE, se for privatizada. Se deduzirmos o não pagamento da dívida com a União, em torno de R$ 3,5 bilhões, restam ainda a descoberto em torno de R$ 1,8 a R$ 2 bilhões.

Por isso, o governo estadual está fazendo de tudo para aprovar qualquer alteração tributária. No entanto, a renovação das alíquotas por dois anos, mesmo que desejada, na ocasião já não apresentava consistência financeira. O coronavírus apenas fez piorar uma situação anunciada.

Com isso, não estamos fazendo uma apologia ao aumento de impostos, apenas fazendo uma constatação de que a redução do valor das alíquotas deveria ser acompanhada de um planejamento adequado de redução de despesa. A tão almejada reforma da previdência foi um tanto prejudicada pela manutenção de critérios para quem ingressou até 31/12/2003 e pelas vantagens oferecidas à Segurança. No curto prazo, restou basicamente o aumento das alíquotas. Já nos quadros de pessoal, as mudança feitas segurarão grande parte do crescimento vegetativo da folha.

E o governo tem ainda a dívida com a União que está suspensa. A menos que ocorra um perdão generalizado, o Estado está sujeito a uma suspensão da liminar. A adesão ao Regime de Recuperação Fiscal que evitaria isso, depende de provar a viabilidade no final do prazo e cumprir de forma correta a LRF no tocante à despesa com pessoal.

Para ver a tabela completa, clique aqui