A atual administração fez um ajuste nas contas do Município, tanto pelo lado da receita, como o da despesa. Pelo lado da receita foi aumentada a arrecadação do IPTU, do ISQN, das taxas e da receita de contribuições, embora uma parte do acréscimo constante das demonstrações documentos contábeis se deva à mudança de critério ocorrida a partir de 2018.

Já pelo lado da despesa, foram eliminados os adicionais de tempo de serviço e transformados os triênios de 5% a cada três anos, para 3% a cada 5 anos. Para ter uma ideia dessa redução basta citar que em 15 anos havia um acréscimo de 25 que baixou para 9%. Os efeitos mais imediatos ocorreram no lado da receita, enquanto os da despesa ocorrem de forma mais lenta.

O mesmo pode ser dito da reforma da previdência, com a implantação da previdência complementar. A adaptação à reforma federal tramita na Câmara de Vereadores. Trata-se de uma necessidade, já que em três anos, 2017-2019, os encargos previdenciários cresceram 22 vezes mais que a contribuição dos servidores.

A necessidade de reformas, tratada em item especial, decorre da queda do crescimento do PIB, do que depende, basicamente, a arrecadação dos entes públicos, o que torna indispensável a contenção do crescimento vegetativo da folha de pagamento, o maior gasto do setor público, junto com os juros, mas estes são consequências. O município de Porto Alegre, por dever pouco, não despende muitos recursos com juros.

O Município aumentou o resultado orçamentário de R$ 23,5 milhões em 2016 para R$ 573,1 milhões em 2019. Isso, no entanto, é enganoso, porque grande parte de resultado o gestor municipal não dispõe dele, porque pertence ao fundo de previdência em capitalização e ao DMAE. Além disso tem que cobrir os déficits dos demais entes. Na prática, havia déficits, que foram reduzidos de R$ 422,4 milhões em 2016 para R$ 66,2 milhões em 2019.

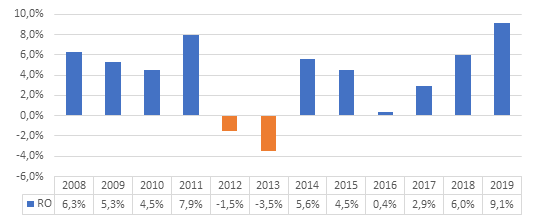

Para ler todo o texto, com tabela e gráficos, clique aqui.