A Emenda Constitucional nº 108 de 26/08/2020 vedou a estados e municípios a utilização da despesa com inativos e pensionistas para comprovar os gastos em Manutenção e Desenvolvimento do Ensino – MDE, que devem ser 25% da receita líquida de impostos mais transferências – RLIT.

O Estado do RS não vinha cumprindo adequadamente essa obrigação, por insuficiência orçamentária. Diga-se de passagem, sem incluir inativos e pensionistas, nunca cumpriu.

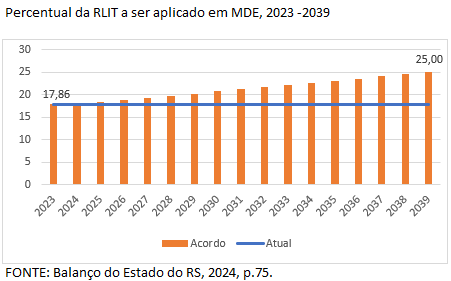

Segundo cálculos constantes do Balanço do Estado de 2024, p. 75, em 2024 foi comprovado 27,78%, mas quando se exclui inativos e pensionistas o percentual atinge 17,86%, faltando 7,14 pontos percentuais, o que correspondia na época a uma aplicação a menor de R$ 3.635,20 milhões, considerando a RLIT do ano, de R$ 50.913,2 milhões.

Para regularizar essa situação, em 2024, o Estado do Rio Grande do Sul firmou acordo do a União, por Meio do Ministério da Educação (MEC), com o Fundo Nacional da Educação (FNDE) e com a Advocacia Geral da União (AGU), por meio da formalização do Termo 3/2024, para regularizar a entrega dos termos sobre Orçamento Público em Educação (SIOPE) de 2013 a 2024, após a assinatura do termo, que ocorreu em 11/09/2004.Com relação aos anteriores a entrega será em 2027.

Também em 2024 foi assinado o termo de Autocomposição Judicial, doravante denominado “acordo” entre o Ministério Público estadual e o Estado do Rio Grande do Sul, homologado no âmbito da Ação Civil Pública 5020319-36.2023.8. 21.0001/RS. Com base nele ficou estabelecida uma regra de transição, que estabeleceu o seguinte:

- Cumprimento dos 25% de aplicação em MDE sem o cômputo do custeio de benefícios previdenciários, das contribuições patronais incidentes sobre os proventos de aposentadorias e pensões, bem como das contribuições patronais extraordinárias ao Plano Financeiro.

- Neste contexto, o Estado se comprometeu a aplicar a regra de transição a partir de 2025 até 2038, sendo que a partir de 2039 não computará mais em MDE os itens referidos no parágrafo anterior.

Conforme antes referido, para chegar aos 25% é necessário acrescer 7,14 pontos percentuais que em 15 anos, corresponde a 0,4760 pontos percentuais anuais, conforme tabela a seguir.

| Cronograma do acordo – % a ser aplicado sem as despesas | |||

| controversas (previdenciárias) | |||

| ANO | PERCENTUAL | VARIAÇÃO ANUAL | |

| 2023 | 17,86% | Base do acordo | |

| 2024 | Não aplicável | ||

| 2025 | 18,34% | 0,48% | |

| 2026 | 18,81% | 0,47% | |

| 2027 | 19,29% | 0,48% | |

| 2028 | 19,76% | 0,47% | |

| 2029 | 20,24% | 0,48% | |

| 2030 | 20,72% | 0,48% | |

| 2031 | 21,19% | 0,47% | |

| 2032 | 21,67% | 0,48% | |

| 2033 | 22,14% | 0,47% | |

| 2034 | 22,62% | 0,48% | |

| 2035 | 23,10% | 0,48% | |

| 2036 | 23,57% | 0,47% | |

| 2037 | 24,05% | 0,48% | |

| 2038 | 24,52% | 0,47% | |

| 2039 | 25,00% | 0,48% | |

| FONTE: Balanço do Estado do RS, 2024, p.75/76. | |||

O acréscimo de despesas no final do acordo será de R$ 3.635,20 milhões, com base da RLIT de 2024, o que corresponde a R$ 242,3 milhões anuais (3.635,20/15 = 242,3 milhões). O acréscimo percentual de despesa será de 40% (7,14/17,82 X 100 = 40%).

Sem um bom desempenho da receita não será fácil para o Estado cumprir esse acordo, porque terá um comprometimento maior de sua RLIT, de 7,14 pontos percentuais.

Considerações sobre vinculações da receita

As vinculações são a negação do equilíbrio orçamentário, porque obriga gastar mais o que arrecadou mais. Contrariamente, nem sempre consegue reduzir os gastos quando a receita diminui, porque muitas despesas são rígidas. O resultado final será o déficit.

As vinculações são o contrário da eficiência, porque invertem conceito de produtividade, ao atribuir mais a quem gastou mais.

O total aplicado em cada função de governo deveria ser determinado em função de outras variáveis, como tamanho da população, idade, nível de renda, entre outras.

Então, entre educação e saúde há uma enorme controvérsia. Por um lado, temos o número de alunos reduzindo, e por outro, a saúde com alto crescimento de gastos, devido ao envelhecimento da população e a introdução de novos tratamentos médicos, produto do desenvolvimento tecnológico. No entanto, desde 1988 (37 anos), os mesmos percentuais da receita líquida de impostos e transferências são mantidos. Manter as mesmas soluções, quando a realidade varia é propugnar pela não solução.

Outro aspecto negativo das vinculações é comprometimento excessivo da receita com despesas obrigatórias, deixando pouca margem para as demais despesas, com destaque para investimentos.

No entanto, enquanto não houver uma mudança na legislação sobre o assunto, nosso dever é cumprir a Constituição, que mantém em vigor as atuais vinculações.

Porto Alegre, 2 de junho de 2025.