O ajuste fiscal proposto pelo Governo Federal, além de insuficiente na contenção de gastos, é contraditório, porque, ao aumentar a faixa de isenção do Imposto de Renda para R$ 5.000,00, reduz a arrecadação. Esta proposta dilui os efeitos do ajuste fiscal. Quem esperava um corte de gastos viu um corte de receita. O resultado de mais com menos pode se anular ou até dar menos.

O aumento da faixa de isenção do Imposto de Renda até R$ 5.000 mil é uma medida desejável, mas atinge a maioria dos contribuintes, 78,2%, segundo a Unafisco (Estadão, de 28/11/2024). Por mais importante que seja essa medida, ela é, no mínimo, extemporânea, porque o governo não está em condições de perder receita. O governo diz que buscará essa compensação tributando os mais ricos, que possuem inúmeras maneiras de fugir do alcance da Receita Federal. E há autores que dizem que o aumento da arrecadação fica muito aquém da redução provocada pelo aumento da faixa de isenção em causa.

No entanto, em boa hora, o governo transferiu para o ano que vem o envio da proposta sobre o Imposto de Renda em questão, ao Congresso Nacional.

Voltando ao corte de gastos, que deveria ser o único assunto a ser tratado na proposta do governo, fazemos as considerações a seguir.

Em primeiro lugar, não se trata de corte de gastos, mas de redução do ritmo de crescimento dos aumentos futuros.

Quanto a isso, a proposta é muito tímida, pelo seguinte:

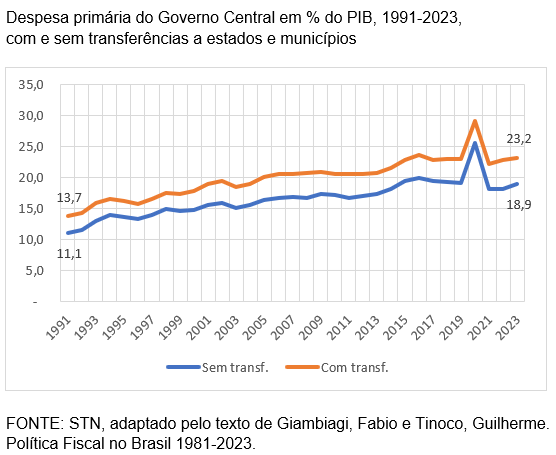

A despesa primária do governo central, desde 1991, sempre cresceu num ritmo superior ao do PIB, o que seria insustentável no longo prazo, somente não tendo esse comportamento no período em que vigeu o teto de gastos, 2017-2022, com exceção de 2020, devido à pandemia, que gerou o maior crescimento de gastos da série.

O excesso de gastos ocorre considerando as transferências a estados e municípios, ou sem elas. Em alguns períodos governamentais aumentaram mais, em outros menos, e, mesmo naqueles em que houve maior crescimento do PIB, quando a influência do denominador foi maior, os gastos cresceram. O gráfico a seguir mostra claramente todo esse comportamento citado.

Dois são os principais fatores responsáveis por esse crescimento. São eles: os aumentos reais do salário-mínimo e as vinculações sobre saúde e educação. Durante o teto de gastos, esses itens ficaram sujeitos somente à variação da inflação (IPCA).

Em 2023 o teto de gastos foi substituído pelo arcabouço fiscal que, entre outras regras, colocou o crescimento da despesa entre 0,6% a 2,5%, voltando a viger os aumentos reais do salário mínimo pela variação do PIB, e a educação e saúde vinculadas à receita.

As vinculações eliminam parte dos aumentos de receita, porque crescem de acordo com ela. E não há sentido em gastar mais em algum despesa só porque cresceu a receita, porque isso não influi na necessidade social. Além disso, um aumento concedido na alta, pode não ser possível reduzi-lo na baixa, como acontece com despesa de pessoal.

O salário-mínimo influi em mais de 50% das despesas do INSS, dos BPC (benefícios de prestação continuada) e de muitos outros benefícios. E esses benefícios atingem mais ou menos 60% da despesa da União.

Além de tudo, o crescimento vegetativo dos benefícios supera 3% anuais, fator esse que foi desconsiderado pelo ajuste fiscal.

A proposta é tímida, porque o governo está mantendo o reajuste do salário-mínimo à variação do PIB, limitando esse crescimento ao que dispõe o arcabouço fiscal para todas as despesas, 2,5%. Não está mexendo nas vinculações sobre educação e saúde. As demais proposições têm pouco efeito no crescimento da despesa.

O governo espera uma economia de R$ 70 bilhões em 2025 e 2026. Acho difícil que consiga esse valor. E, mesmo que consiga, irá no máximo, evitar o déficit nesses anos ou ficar dentro da banda inferior da meta, com um déficit de 0,5% do PIB.

Brasil precisa para estabilizar a dívida, em torno de 2,5% do PIB (0,5% para eliminar o déficit atual mais 2% de superávit), próximo a R$ 300 bilhões de reais. Isso, no entanto, não será tarefa fácil e nem imediata, mas deve ser buscada desde já, porque os juros agem em sentido contrário, aumentando a dívida.

A dívida bruta do governo geral _DBGG, em outubro, estava em R$ 9,032 trilhões, ou 78,6% do PIB, pelos critérios do BCB. Pelos critérios do FMI, em cerca de 90% do PIB. A dívida líquida do setor público _DLSP estava em 7,134 trilhões, ou 62,1% do PIB.

Somente nos anos de 2023 e 2024 (até outubro), a DBGG aumentou R$ 1,807 trilhões ou 6,8% do PIB. É verdade que grande parte se deve a juros, mas que tem como causa o alto saldo devedor, que cresce, e a alta taxa Selic.

A taxa Selic, por sua vez, está vinculada ao regime de metas de inflação, sendo o que mantém esta última, segundo a maioria dos economistas.