Sobre a viabilidade do arcabouço fiscal, já escrevi dois textos, sob os títulos: Arcabouço fiscal: louvável na ideia, um sonho na prática e a matemática contra o arcabouço.

Atualmente, há uma quase certeza de que o Arcabouço só se viabiliza com aumento de receita. Neste texto, entretanto, pretendo demonstrar que sem contenção de despesa, não há como acabar com o déficit, porque o aumento de receita seria numa dimensão difícil de suportar, para não dizer impossível, diante do montante compartilhado e vinculado do principal tributo federal, o Imposto de Renda.

Mas pelo que se observa, a despesa além de não ser contida, houve muitas decisões tendentes a aumentá-la, conforme descrito no texto.

1 – Impossibilidade de segurar a despesa em 70% da receita

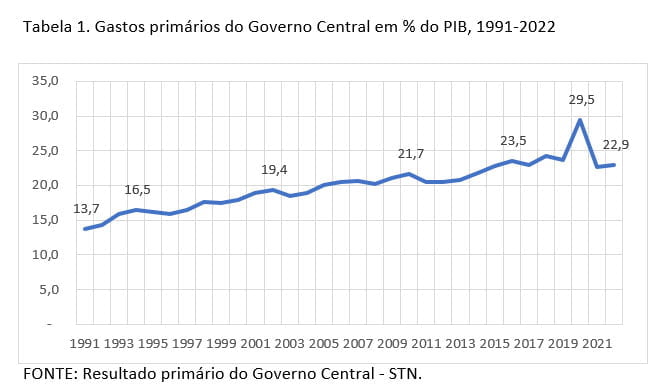

Porque essa impossibilidade? Porque os gastos primários (que excluem os juros), entre 1991 e 2016 (quando da implantação do teto de gastos) cresceram, em média, 0,4 ponto percentual ao ano acima da variação do PIB. Então, como de uma hora para outra, vão passar a crescer somente 70% do crescimento da receita (um proxy da variação do PIB), ainda mais depois da criação de tantas despesas novas e de mais 14 ministérios? A criação de ministérios, mesmo que seja uma redistribuição de funções, sempre cria despesas adicionais.

O Gráfico 1 ilustra esse crescimento da razão despesa/PIB. Precisa ser destacado que, mesmo nos períodos de alto crescimento do PIB, a curva subiu, o que significa que sempre houve aumentos reais de despesa.

2 – A dificuldade para o crescimento da despesa entre 0,6 e 2,5%

Podemos provar isso, tomando por hipótese um crescimento do PIB de 2%, que foi o crescimento médio do Brasil nos últimos 20 anos. Como o Presidente quer conceder o mesmo percentual de aumento real ao salário-mínimo, esse é o reajuste considerado neste texto. Por ser a variação de dois anos antes, o percentual de 2023 é maior, mas desconsideramos esse fato.

Segundo o economista Fabio Giambiagi, em artigo publicado no Estadão de 11/8/2023, p. B8, a cada R$ 1,00 de aumento do salário-mínimo, a despesa real com aposentadorias e LOAS cresce 0,48. Para um crescimento de 2% no PIB, o reflexo será de 0,96%. Não é difícil de entender esse fato, porque o número de beneficiários do INSS que recebem o salário-mínimo eram em março corrente 24.754.537 (Quadro final).

Tomando essa variação em conjunto com o crescimento vegetativo dos beneficiários do INSS por um valor menor que o real (2,5%), tem-se 1,0096 x 1,025 = 1,0345, que corresponde a um crescimento de 3,5% para a metade da despesa, o que representa um reflexo para o total da despesa de 1,75%.

Os servidores, tendo a despesa correspondendo a 18% do total da despesa líquida do Governo Central, com um reajuste real de 2% e crescimento vegetativo de 2%, produzem um crescimento na despesa de 0,73%, conforme cálculo do Quadro no final. Tudo somado são, aproximadamente, 2,5%.

Além desses itens, existem outros, como a complementação crescente do Fundeb até 2026, aumento dos investimentos, entre outras despesas, que farão com que esse acréscimo passe de 2,5%, a menos que a política de aumentos reais seja sustada. Mesmo que alguns itens venham a ser retirados deste cálculo, continuarão influindo no cálculo do resultado primário, que é o que interessa.

3 – Porque só o aumento de receita não é solução

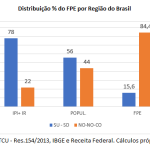

O problema do aumento de receita é que terá que ser feito com aumento de impostos e o principal imposto federal é o Imposto de Renda, em que 50% dele mais o IPI, são compartilhados, assim:

| Destinação | Impostos base |

| Fundo Participação dos Estados – FPE | 21,5% |

| Fundo Participação dos Municípios – FPM | 25,5% |

| Fundos Regionais (NO, NE e CO) | 3% |

| TOTAL | 50% |

Além disso, os mesmos impostos compõem a Receita Líquida de Imposto e Transferências, em que 18% são vinculados à Manutenção e Desenvolvimento do Ensino – MDE [1].

No caso, essa incidência é sobre o saldo restante de 50%, portanto 9% do valor bruto dos tributos. Com isso, restam no final 41% do valor bruto arrecadado. Em sendo assim, para cobrir um déficit de 100, precisam ser arrecadados 244 (100/0,41), portanto 2,44 vezes mais. Pode essa arrecadação ser como contribuições destinadas à Seguridade Social, que apresenta grande déficit, e não são compartilhadas. Mas a maior possibilidade é através do Imposto de Renda.

4 – Receita necessária para eliminação do provável déficit

Segundo o próprio governo, o déficit primário previsto para este ano é de R$ 145,4 bilhões. Para cobrir esse déficit com recursos do Imposto de Renda seriam necessários um acréscimo de arrecadação de R$ 354,6 bilhões, próximo a 3,5% do PIB. E isso não é só, porque há necessidade de formar superávit primário, talvez dessa mesma dimensão para estabilizar a razão dívida/PIB.

É claro que isso não seria feito por governo nenhum num ano, nem em cinco anos ou mais. O cálculo é somente para dar uma dimensão da necessidade de financiamento que o País tem. E também da impossibilidade de enfrentar os déficits só com aumento de impostos.

[1] A vinculação para a Saúde sai dos recursos da Seguridade Social, de que faz parte.