O ano de 2020 apresentou um grande paradoxo. Diante de um dos maiores déficits primários e nominais da União, os estados apresentaram o terceiro maior superávit primário dos últimos 15 anos. A razão disso foi o grande crescimento das transferências federais, de 27,5% em 2020, quando as receitas próprias cresceram apenas 0,5%. As transferências mais do que compensaram a redução das receitas próprias. Contribuíram também para esse superávit o congelamento de grande parte da despesa até o final de 2021, determinado pela LC 173/2020 e a suspensão do pagamento da dívida com a União.

Os resultados orçamentários dos estados passaram de R$ R$ -167,9 milhões em 2019 para R$ 35,9 bilhões em 2020 (21.480%). Os resultado primários, de R$ 49 bilhões para R$ 65,1 bilhões (32,8%). O Estado de São Paulo apurou um resultado primário de R$ 20 bilhões.

O Estado do RS eliminou as vantagens temporais (avanços e adicionais) da folha e alterou o plano de carreira do magistério, cujos maiores efeitos se darão no longo prazo. Fez alterações na previdência, adaptando às mudanças feitas em nível federal, cujos maiores efeitos também se darão no longo prazo. Isso produzia um grande crescimento vegetativo da folha de pagamento.

No curto prazo, os resultados maiores decorreram do aumento das alíquotas de contribuição, que, para os aposentados, passou incidir sobre os ganhos acima de um salário-mínimo, quando antes era para valores acima do teto do Regime Geral; da ajuda federal e do congelamento da folha de pagamentos. Em decorrência, o déficit orçamentário foi reduzido de R$ 3.432,5 milhões em 2019 para R$ 592,4 milhões em 2020, ou -83%. Ressaltamos que as prestações da dívida com a União, embora empenhadas e consideradas no resultado exercício, não estão sendo pagas.

Houve redução de despesa, mas na comparação com os demais estados não ocorreu melhora de posição do RS, porque o seu crescimento da receita, embora bom, ficou abaixo do crescimento nacional. Por exemplo, em 2020, o ano dos maiores ajustes, a despesa decresceu 0,6%, ficando na 6ª posição em relação aos demais estados. Já a receita, mesmo crescendo 5,4%, ficou na 22ª posição. Isso denota que, além dos altos gastos previdenciários, o RS apresenta um problema estrutural de crescimento menor de sua economia.

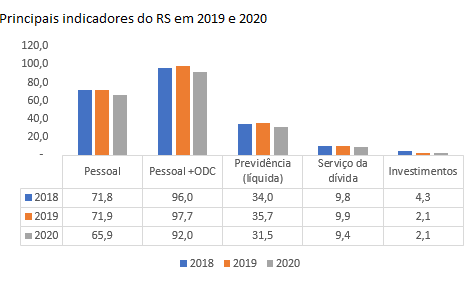

Em relação a 2018, isoladamente, quase todos os indicadores em proporção da RCLe, melhoraram, com exceção dos investimentos. O mesmo não ocorreu quando comparados com os demais estados.

Um fator que deve ser destacado é o enorme crescimento do ICMS a partir de setembro/2020, continuando nos primeiros meses de 2021, que, pelo alto crescimento do IGP-DI, deve decorrer da alta dos preços por atacado e dos combustíveis. Mas, isso deve ser visto com reserva, porque se trata de uma situação eventual, que não poderá permanecer por muito tempo.

Esperamos que as medidas provenientes das reformas realizadas e das estabelecidas pelo LC 159/2017, alterada pela LC 178/2021, contribuam para o aumento da receita e para a contenção da despesa, duas condições necessárias e indispensáveis para o sucesso do Regime de Recuperação Fiscal, sob pena de ele se tornar em mais uma frustação.

Para ler o texto completo clique aqui.