A margem para investimentos é o resultado da diferença entre a receita corrente líquida e as despesas totais, exceto os investimentos. É o que resta para investir depois de deduzidas todas as demais despesas, inclusive o serviço da dívida.

Em minha opinião, a margem para investimentos é o melhor dos indicadores, pela distorção que pode ocorrer nos outros. Por exemplo, o resultado orçamentário pode estar mascarado pelas operações de crédito, como ocorreu em 2014, ou pelas receitas de alienação de bens e direitos, como ocorreu em 2007, como “IPO” do Banrisul.

O resultado primário, além de não conter as operações da dívida, ele pode estar mascarado pelos investimentos, que é uma variável de ajuste dos governos.

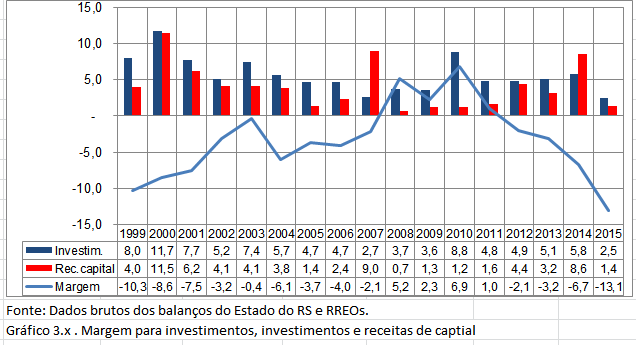

Pela margem para investimentos, constata-se que o Estado vinha se ajustando, ao ponto de em quatro anos ela ser positiva, embora o último o ano de 2011 ela fosse de apenas 1%. Em 2010 ela foi de 8,8%.

A partir de 2011 a margem para investimentos apresentou sensível queda, atingindo – 6,7% em 2014 e -13,1% em 2015. No ano de 2014 ela seria bem menor, caso não tivesse sido lançado no ativo financeiro, em vez de na despesa, R$ 1,3 bilhão, a maioria decorrente de decisões judiciais.

Em 2015, embora o governo atual tenha feito grande ajuste fiscal, não conseguiu evitar que a despesa com pessoal crescesse R$ 2,4 bilhões, quando a receita corrente cresceu nominalmente 4,2% ou decresceu 4,4% em termos reais. A receita total decresceu 0,4 nominalmente ou -,8,6 em termos reais. O crescimento da despesa com pessoal deve-se ao crescimento vegetativo da folha e, principalmente, aos reajustes concedidos no governo anterior que vão até 2018.

Em 2015, embora o governo atual tenha feito grande ajuste fiscal, não conseguiu evitar que a despesa com pessoal crescesse R$ 2,4 bilhões, quando a receita corrente cresceu nominalmente 4,2% ou decresceu 4,4% em termos reais. A receita total decresceu 0,4 nominalmente ou -,8,6 em termos reais. O crescimento da despesa com pessoal deve-se ao crescimento vegetativo da folha e, principalmente, aos reajustes concedidos no governo anterior que vão até 2018.

A arrecadação corrente do Estado deve ser suficiente para cobrir todo o custeio (incluindo juros) mais a amortização da dívida e “sobrar” uma parcela para investimentos.

Isso, com exceção de, praticamente, três anos (2008-2010) não ocorreu. Os investimentos sempre foram feitos com recurso de operações de crédito ou do caixa único, incluindo os depósitos judiciais.

Conforme se observa no gráfico no final, no ano de 2014 a curva vermelha é maior que a azul, o que indica que as operações de crédito foram maiores que os investimentos, sendo a diferença aplicada no custeio, procedimento nada recomendável.

Em 2007 houve receita de capital maior que os investimentos, o que foi compensado com 2010, que o efeito foi o contrário. Isso se deve à utilização em estradas de uma parte do dinheiro da operação Banrisul que havia sido destinada originalmente para a previdência.