É comum ouvir-se dizer, inclusive por altas autoridades estaduais, que o RS fez o pior acordo entre todos os Estados, o que não é verdade. Fez o mesmo acordo dos demais Estados, paga 6% de juros, quando alguns Estados pagam 7,5%; ficou com um limite de pagamento de 13% da receita líquida real, enquanto alguns Estados é 15%. Seu prazo para de financiamento foi 30 anos e em alguns Estados foi menos.

As razões que levaram a não decrescer o estoque da dívida estão abaixo sintetizadas e farão parte de livro que publicarei oportunamente.

Feitas essas considerações, podemos dizer que a dívida não declinou, embora reduzisse o ritmo exponencial verificado de antes de 1998, pelas seguintes razões:

o O valor da dívida em 1998 era tão expressivo que, em 2011 _ a despeito do subsídio inicial de R$ 2,650 bilhões_ passados 13 anos do acordo, ainda havia formação de resíduos.

o Isso porque ficaram na categoria de dívida intralimite, além da parcela renegociada, cinco outras renegociações anteriores, como a dívida externa contratada até 1991 e as decorrentes das leis n°s 7.976/89, 8.727/93, 8.212/91 e 8.620/93 (Parágrafo 2º, da cláusula 5ª, do contrato n° 014/98/STN/COAFI, de 15/04/1998).

o Os resíduos foram acumulados ao saldo devedor da dívida, recebendo novamente juros, o que constitui o denominado “anatocismo”, cuja constitucionalidade é discutível. O anatocismo, ao contrário do que dizem, não é causado pela Tabela Price, que não cobra juros sobre juros. O que produz esse fenômeno é o pagamento parcial das prestações devidas.

o Contribuiu também para a formação de resíduos a redução do valor da receita líquida real (RLR), mediante a exclusão de seu cômputo da parcela recebida do Fundef, depois, Fundeb. Isso foi concedido pela Medida Provisória n° 1.816, de 18.03.99, que retroagiu seus efeitos a março de 1998.

o Além disso, a receita corrente do RS vem crescendo num ritmo muito menor que o conjunto dos Estados. Em 15 anos, entre 1995 e 2010, a taxa real de crescimento anual foi de 4,2%, ficando em 25ª posição no conjunto dos Estados, cuja taxa foi de 5%, conforme tratado no Capítulo 5. Isso redundou em pagamentos menores, formando maiores resíduos.

o Como vimos na Tabela 3.2, havia um montante significativo de dívidas extralimites, correspondendo a 20% do total da dívida em 1998 que por serem pagas, não aumentava o saldo devedor, mas avultava o valor do serviço da dívida.

o O acordo foi feito em condições favoráveis para a época. Em 1998, o indexador da dívida, o IGP-DI, variou 1,7%, o mesmo percentual do IPCA. A taxa de juros de 6% ao ano podia ser considerada favorável, uma vez que a taxa Selic líquida estava em 26,5%, encargo que a União despendeu na captação dos recursos para o financiamento da dívida. Hoje esse valor é excessivo.

o O maior problema foi o descolamento do IGP-DI, em relação ao índice oficial de inflação do País, o IPCA. O IGP-DI cresceu 38,4% acima do IPCA entre 1998 e o ano de 2012. Esse descolamento é um caso típico de desequilíbrio econômico do contrato, mas essa condição não consta em nenhuma cláusula do instrumento assinado entre as partes.

o Diga-se de passagem, por uma questão de honestidade intelectual, que houve fatos que contribuíram para aumentar os resíduos, mas que decorreram de medidas tendentes a reduzir o valor do serviço da dívida, como a grande quantidade de divida na condição de intralimite, o próprio limite de 13% e a modificação da RLR que, aliás, foi obtida por pressão dos governadores da época.

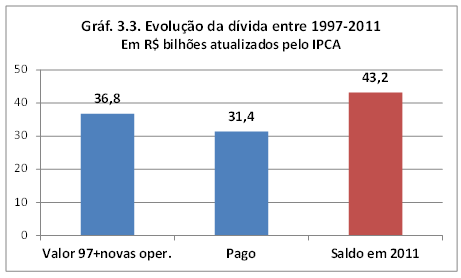

o Mas a reunião dos fatores enumerados provocou uma distorção que é demonstrada no Gráfico, no final, assim: Se aplicarmos a variação do IPCA ao saldo devedor em 1997 e também às novas operações de crédito, chegaríamos em 2011 em R$ 36,8 bilhões. Como foram pagos, em valores atualizados pelo mesmo índice, R$ 31,4 bilhões, o saldo devedor deveria ser R$ 5,4 bilhões e, no entanto, é R$ 43,2 bilhões, ou seja, foi multiplicado por oito. Embora não tenha sido feito o cálculo para 2012, o problema existe e se agravará cada vez mais, enquanto não for feita nova repactuação da dívida.

o Por isso urge uma repactuação da dívida. A alteração do acordo para essa finalidade não constitui, propriamente, mudança do acordo. Pelo contrário, seu principal objetivo era reduzir a relação dívida/receita líquida, o que só é possível com sua alteração. Assim como está esse objetivo só será atingido muito tardiamente e a muito custo para os Estados. Então, é exatamente a alteração do acordo o que o conduz ao cumprimento de sua finalidade.

Além disso, o RS, por exemplo, está com enorme déficit potencial, bastando para isso cumprir certas disposições legais que tem origem federal, como é o caso do percentual de 12% para a saúde que, na prática, é 15%, o piso do magistério e seu critério de reajuste e agora, os precatórios que deixaram de ser parcelados.