Conta-se que uma fábrica de calçados mandou dois analistas de mercado a um país africano, que deveriam informar sobre o mercado para esse produto naquele país. O primeiro informou que se tratava de uma situação impossível, porque ninguém usava sapatos. O segundo, no entanto, avisou que se tratava de uma mercado promissor, porque ninguém lá tinha sapatos.

Isso serve para mostrar que em tudo há sempre dois ou mais pontos de vista, dependendo do ângulo em que vemos as coisas. Faço menção a esse fato ao analisar dois aspectos das finanças estaduais, que são os déficits e os investimentos. Às vezes ouvimos dizer que o Estado foi sempre deficitário, e, outras vezes, que os investimentos em décadas passadas eram bastante expressivos, aproximando-se de 30% da receita líquida.

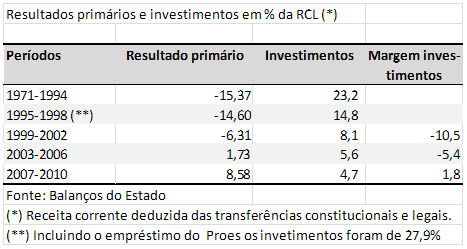

Na realidade, ambas as assertivas estão corretas. Tudo depende do ponto de vista escolhido para analisar o fenômeno. Conforme se observa na tabela a seguir, durante 28 anos, entre 1971 e 1998, os déficits primários foram, em média, de 15,4% ao ano. A consequência disso foi o crescimento da dívida pública, que se multiplicou por mais de 27 vezes em termos reais, praticamente uma vez ao ano.

O superávit primário é apurado sem considerar as receitas financeiras e as operações da dívida. É a poupança para pagar a dívida. Sempre que, em vez de superávit primário, apuramos déficit, estamos fazendo uma despoupança e, portanto, aumentando a dívida pública. Um déficit eventual num ano ou emoutro é normal. Porém os déficits altos e recorrentes acabam conduzindo ao endividamento insustentável e aos juros escorchantes.

Já no período citado (1971-1994) os investimentos foram, em média, superiores a 23% da receita corrente líquida (RCL, fato esse que, se não justifica, pelo menos, serve para explicar em parte a origem dos déficits.

Nesse período, especialmente entre 1987 e 1994, a inflação foi, em média, de 1.300% ao ano, tendo alcançado 2.708% em 1993 (superior a 32% ao mês). A inflação ajudava a financiar os déficits, ora criando receita financeira, ora reduzindo o valor real da despesa, embora influísse negativamente também na arrecadação tributária. Com fim da inflação, os déficits que eram escondidos, passaram a descobertos.

Esse fato levou o governo seguinte (1995-1998) a lançar mão dos recursos de privatização, com que conseguiu manter um bom nível de investimentos, mas com altos déficits primários.

Além da redução da receita com o fim da inflação, vem aumentando gradativamente a despesa previdenciária, ao ponto de os gastos com servidores inativos e pensionistas terem ultrapassado os com ativos.

A contar de 1999 foi dado início a longo ajuste fiscal no Estado, primeiro em decorrência do acordo da dívida de 1998 e depois em virtude da Lei de Responsabilidade Fiscal, a partir de 2000. Os resultados primários gradativamente foram melhorando, passando a positivos a partir do segundo ano do período 2003-2006.

Mas somente no período 2003-2010 é que houve a ocorrência simultânea de superávits primários e margem para investimentos positiva. Desde o início da década de 1970 até 2007, todos os investimentos foram financiados por recursos de terceiros, operações de crédito ou caixa único, pela receita inflacionária ou de privatização, porque a margem de investimentos era negativa, ou seja, havia déficits mesmosem considerar os investimentos.

Mas esse ajuste está sendo feito em grande parte à custa do cumprimento parcial das vinculações constitucionais com educação, saúde e ciência e tecnologia, embora se saiba que na atual estrutura de despesa, o Estado não tem como cumpri-las e, talvez, nunca chegue a isso, porque enfrenta, além de inúmeras carências de infraestrutura, a alta e crescente despesa com previdência.

Finalizando, pode-se dizer que ao longo de décadas o Estado conviveu com duas situações aparentemente contraditórias: altos déficits primários e grandes investimentos. Os resultados orçamentários também foram negativos e só deixaram de ser nos anos em que houve receitas extras, como operações de crédito, venda de ativos e receitas financeiras oriunda da inflação alta, entre outras. Os frutos de tudo disso estamos colhendo hoje. Afinal, não somos o resultado de nossas escolhas?