Carga tributária é um número relativo, expresso pela razão entre o total dos tributos e contribuições arrecadados por todas as esferas de governo e o PIB.

A medida da carga tributária brasileira apresenta divergências, conforme a fonte utilizada, embora não haja divergência quanto a seu crescimento, que passou de um percentual em torno de 14% do PIB em 1947 para 35% em 2010. Segundo Afonso, José Roberto e Matos, Márcia Monteiro, a carga deve alcançar 36,5% no corrente exercício, diante do grande crescimento da arrecadação federal.

Entre 1947 e 1963 seu crescimento foi de 2% do PIB. Em 1964 começa sua expansão, mas manteve-se em torno de 25% durante 24 anos, entre 1969 e 1993. Em 1994 aproximou-se de 30%, reduzindo para próximo a 27% no ano seguinte, devido às mudanças de critério no cálculo do PIB feitas em 2007, retroativamente a 1995. Daí em diante aumentou quase que sistematicamente. As causas dessa expansão serão tratadas oportunamente.

Alencar, André Amorim e Gobetti, Sérgio Wulff, em estudo denominado Justiça Fiscal na Federação Brasileira: uma análise do sistema de transferências intergovernamentais entre 2000 e 2007, afirmam que nem os órgãos de pesquisa do governo (notadamente o IBGE e a Receita Federal do Brasil – SRFB) adotam metodologias semelhantes para o cálculo desse indicador. As principais diferenças dizem respeito à abrangência da cesta de tributos, à inclusão ou não dos acréscimos legais (juros sobre dívidas tributárias) e à divergência entre algumas fontes primárias de dados, principalmente no que se refere aos números da arrecadação de estados e municípios.

Além disso, a Receita Federal do Brasil, que até 2005 divulgava a distribuição final da carga tributária bruta, deixou de fazer a partir de 2006, divulgando apenas a receita tributária por competência, deixando uma importante lacuna.

Por isso, neste texto, tomamos como base no trabalho denominado Carga Tributária Global do Brasil em 2010, de Afonso, José Roberto e Castro, Kleber, cuja metodologia, segundo os autores, considera, para efeito de carga tributária toda receita pública que é extraída compulsoriamente da sociedade, diferindo da maioria das estimativas por incluir rubrica como royalties, contribuições econômicas, juros, multas e dívida ativa de tributos.

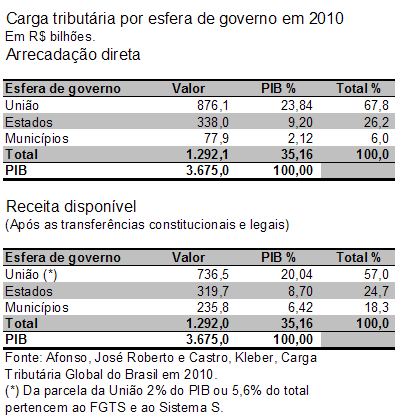

Pela metodologia citada, a arrecadação de 2010 atingiu R$ 1.292,1 bilhões, correspondendo 35,16% do PIB, diferenciando da Receita Federal, cujo total foi R$ 1.233,5 bilhões, ou 33,56% do PIB, numa diferença de 1,6 pontos percentuais.

O IBGE apurou número diferente desses para a carga tributária de 2008 (último dado), 34,9%, quando para a SRFB foi 34,4%. E mais divergente ainda são as participações finais da União, estados e municípios, respectivamente, de 48,2%, 29,2% e 22,6%.

Conforme os autores acima citados, as participações das esferas, resumidas na tabela no final, são as seguintes:

A União arrecadou em 2010 o correspondente a 23,84% do PIB. Deduzindo as transferências às demais esferas, lhe restou R$ 736,5 bilhões, ou 20,04% do PIB ou 57% do total. Desse total, R$ 72,1 bilhões não estão disponíveis para seus gastos, pois pertencem ao FGTS e ao Sistema S (Sesi, Senai e Senac), e correspondem a 2% do PIB ou 5,6% da arrecadação global. Assim sendo, a receita líquida administrada pela União cai para 18,04% do PIB ou 51,4% da arrecadação global.

Já os estados arrecadaram o correspondente a 9,2% do PIB que, somado às transferências recebidas e deduzidos das transferências efetuadas, lhes propiciou líquido R$ 319,7 bilhões, ou 8,7% do PIB ou 24,7% da arrecadação global.

Por fim, os municípios arrecadaram o equivalente a 2,12% do PIB ou 6% da arrecadação global. A receita disponível dos municípios é muito superior à arrecadação própria, porque eles recebem tanto da União como dos estados transferências de tributos decorrentes de sua capacidade fiscal e de natureza redistributiva. Nesta última categoria estão o Fundo de Participação dos Municípios (FPM), que têm origem no Imposto de Renda e no IPI, que são da competência federal. Já na primeira categoria estão o ICMS e o IPVA (Imposto sobre Veículos Automotores), de competência estadual. Então, no final, os municípios ficaram com R$ 235,8 bilhões, o equivalente a 6,42% do PIB ou 18,3% da arrecadação global.

Dada a importância desse assunto e pela desinformação existente nessa área, retornarei ao mesmo em próximas oportunidades, enfocando outros aspectos a ele relacionados.