Nos investimentos do PAC estão incluídas também as obras ou aquisições patrimoniais financiados por organismos federais, onde existe a obrigação de devolução futura dos valores recebidos pelos tomadores dos empréstimos, acrescidos de juros.

Quando se observa os investimentos realizados pelo Governo Federal, com recursos do orçamento geral, constata-se que eles são reduzidos e declinantes, não atingido 1% do PIB, em média, se considerarmos o período 1991-2009.

No entanto, dimensionar exatamente o montante dos investimentos feitos pelo Governo Federal não é uma tarefa fácil, por dois motivos: O primeiro deles é que uma parte é feita com recursos transferidos aos entes subnacionais, que registram em suas contabilidades como investimentos seus, gerando dupla contagem. Excluindo essas transferências, o valor dos investimentos diretos do Governo Central ficou em torno de 0,4% a 0,5% do PIB, entre 1995 e 2009.

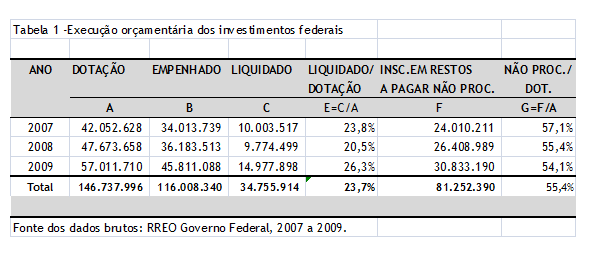

O outro motivo que dificulta a apuração do montante de investimentos é a grande quantidade realizada em restos a pagar, já que as dotações próprias do exercício apresentam baixo grau de realização. Por exemplo, entre 2007 e 2009, em pleno período de vigência do PAC, a despesa liquidada foi de apenas 23,7% da dotação, em média. Como se sabe, despesa liquidada é despesa em condições de ser paga, sem que seja necessariamente paga.

Por outro lado, no mesmo período, 55,4% da dotação, em média, foi registrada em restos a pagar não processados, situação em que os empenhos podem ser anulados, porque ainda não houve a prestação do serviço ou a entrega do material correspondente (Tabela 1).

Tudo isso está a indicar deficiências de planejamento, pela ocorrência de dotações orçamentárias que não são realizadas e a execução de um orçamento paralelo constituído de restos a pagar.

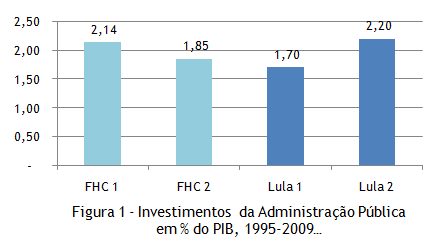

O economista Sérgio Gobetti, do IPEA, em excelente trabalho, denominado “Qual é a taxa de investimento público no Brasil?”, conseguiu apurar a taxa de investimentos de toda a administração pública brasileira, quando desconsiderou as despesas simplesmente empenhadas e que não foram realizadas, da mesma forma que incluiu as realizações de cada exercício, não importando o ano do empenho da despesa. Para evitar a dupla contagem, descontou dos investimentos da União as transferências feitas para esse fim aos entes subnacionais, em cujas contabilidades elas foram incluídas.

Com isso, foi possível calcular a taxa de investimentos nos dois períodos governamentais de FHC e nos dois de Lula, onde se oberva que o primeiro período de FHC é praticamente igual ao segundo de Lula ( 2,14% para 2,20%) e o segundo de FHC é semelhante ao primeiro de Lula (1,85% para 1,70%). A Figura 1 demonstra de forma clara essa afirmativa.

Com isso, tem-se o crescimento da dívida, que está sendo provocado também por outros fatores, como o lançamento de títulos da dívida pública para repassar recursos ao BNDES, e para financiar as reservas cambiais, as denominadas operações compromissadas. Com isso, a dívida bruta do Governo Federal passou de R$ 1,740 trilhão em dezembro de 2008 para R$ 2,014 trilhões em fevereiro de 2010, ou seja, mais 274 bilhões ou 15,75% em 14 meses, apenas.

Aliás, sobre o esse assunto, o Prof. Márcio G. P. Garcia, em excelente artigo publicado no Valor Econômico de 16 do corrente, sob o título Mais Transparência, informa que foram repassados pelo Tesouro ao BNDES R$ 100 bilhões, com autorização para mais R$ 80 bilhões, a juros subsidiados, para que o banco aplique em financiamentos, tendo entre os principais beneficiados a Petrobras. O mais grave, no entanto, é ausência da transparência dessas operações no tocante às contas públicas, que são feitas tendentes a aumentar artificialmente o superávit primário, num jogo entre dividendos recebidos que são nele incluídos e juros pagos que não o são.

Resumindo, a União fica com uma percentagem em torno de 58% da carga tributária nacional e mesmo assim consegue investir em torno de 1% do PIB somente e pagar menos da metade dos juros da dívida (27% em 2009), cujo montante em 2009 foi de R$ 148 bilhões.

Os juros, apesar de altos, eles são consequência e só podem ser reduzidos com o aumento do superávit primário, que está intimamente ligado à redução dos gastos primários correntes que, como vimos, crescem sem cessar.

A economia está crescendo, mas não deve manter esse ritmo por muito tempo, devido à reduzida taxa de investimentos, para o que o governo, em seus três níveis, contribui com muito pouco. Quando isso ocorrer (tomara que não ocorra) nosso destino será uma inevitável crise fiscal, porque grande parte da despesa é inelástica, isso é, não reduz seu ritmo de crescimento, quando isso ocorre com a receita.