A missão do chamado “intelectual” é, de certo modo, oposta à do político. A obra intelectual aspira, frequentemente em vão, a esclarecer um pouco as coisas, enquanto a do político, ao contrário, geralmente consiste em confundi-la mais do que já estavam” José Ortega y Gasset em “a Rebelião das Massas”.

Escrevo este texto por um dever de consciência de quem sempre defendeu o equilíbrio das contas públicas, sejam em que nível for, federal estadual ou municipal, e viu no RRF a solução definitiva para o Estado, depois das várias reformas feitas, como a previdenciária e a administrativa, que fizeram com que o crescimento vegetativo da folha ficasse inferior ao da receita. A frase em epígrafe não tem a intenção de fazer crítica aos políticos, porque sem eles não há democracia. Assim como há os maus políticos os há os bons. O que ocorre é que a opinião dos políticos sobre os assuntos visa satisfazer seus interesses eleitorais, nem sempre com o rigor da verdade. Já os técnicos, embora podendo ter seu lado político, devem primar pela verdade.

Ocorre que todo financiamento que seguir o plano de amortização na íntegra vai se extinguir quando paga a última prestação. Mas, para isso, precisa haver receita e superávit primário. A taxa de juros tem que ser fixa e o reajuste pela inflação, conforme é o caso. E, no Estado, tudo se encaminhava para a sustentabilidade, até o momento que a LC n° 194 retirou grande parte da arrecadação do ICMS, como demostrado adiante. Para complicar mais um pouco, o Estado passou por três anos de grandes secas. Na cartilha sob o título “Como a vaca foi pro brejo”, na p.54, item 3, apontamos que o serviço da dívida com o RRF ficara muito alto, porque começava em 12,6% da RCL, atingindo 14% em 2032, mas fizemos uma ressalva quanto ao reduzido percentual esperado para crescimento da receita; e na p.56 no mesmo item, também criticamos o fato de colocar na negociação os credores multilaterais, que deveriam ficar fora para serem pagos no início do período, quando as prestações seriam mais baixas.

Em maio de 2022, quando estava por ser aprovado a LC 194/2022 que reduziu as alíquotas do ICMS de 25% para 17% sobre combustíveis, energia elétrica e telefonia, escrevemos o artigo do link abaixo, reconhecendo que era uma medida boa para o consumidor (e, talvez, para a economia), mas péssima para a arrecadação dos estados e municípios. Diga-se de passagem, que a redução da energia e da telefonia foi só uma antecipação do que o STF já decidira, só que a partir de 2024.

No citado artigo, de 22/05/2022, já fizemos uma grande crítica no tocante à redução da arrecadação do ICMS, ao ponto de ser construída uma figura que acompanha o artigo, uma caixa de lixo com o seguinte dizer: “RRF sendo jogado no lixo”. A citada figura, por oportuna, repetimos neste texto. O nome do artigo era “Redução do ICMS e irresponsabilidade fiscal“.

A – As falsas causas divulgadas na imprensa

Quais foram as causas dessa tão precoce necessidade de renegociação? A começar, a alegação de que taxa de juros subiu, nada é mais inverídico do que isso. A taxa de juros do contrato é 4% pré-fixada, não tem nada a ver com os juros de mercado. A Selic também só entra como limite, quando a combinação IPCA mais 4% superar seu valor. Aí sim, a Selic entra com teto de juros. Já a inflação também referida por alguns, só tem sentido no caso de redução das alíquotas, como ocorreu, porque ela aumenta a prestação, como aumenta também a receita. E a taxa de juros de 4% que na prática é bem menos, porque ela não incide sobre o total, mas pelo saldo devedor que resta a cada amortização. Ela faz parte do plano de amortização, cujas prestações precisam ser compatíveis com a receita. E é isso que precisa ser controlado.

B – E o tal de CAM?

O CAM – Coeficiente da atualização monetária, também é culpado pelo debacle do RRF. Pois, o CAM forma o indicador que reajusta a dívida e é formado pela variação do IPCA mais juros de 4%, limitado à variação da Selic. O Decreto 8.616, de 29/12/2015 que regula a matéria, assim dispõe sobre os reajustes dos contratos da dívida (art.2° da LC n° 148/2014):

VI – para fins da limitação de que trata o § 1º do art. 2º da Lei Complementar nº 148, de 2014, será comparada mensalmente a variação acumulada do IPCA, acrescida de juros nominais de 4% (quatro por cento) ao ano, com a variação acumulada da taxa Selic, conforme metodologia descrita no Anexo III a este Decreto.

§ 2o Para fins de aplicação da limitação referida no § 1o, será comparada mensalmente a variação acumulada do IPCA + 4% a.a. (quatro por cento ao ano) com a variação acumulada da taxa Selic.

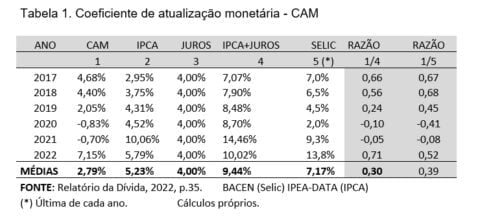

Vemos pela Tabela 1 que ele sempre foi menor que a variação do IPCA mais juros de 4% e menor do que a Selic. Sua razão com IPCA mais juros de 4%, na média do período 2917-20122 foi de apenas 30%; e 39% da Selic (última linha, duas últimas colunas). E nos anos de 2020 e 2021 ele foi negativo. Nem mesmo em 2022, ele superou os citados indicadores, foi de 71% do primeiro e de 52% do segundo, na ordem citada. O CAM nos seis anos, em três foi inferior ao IPCA, mesmo sem os juros. Não há explicação porque o CAM é menor que a variação acumulada sempre. Acreditamos que seja pela diferença do cálculo mensal com o índice acumulado no ano.

C – Mas, porque a dívida cresceu tanto a partir de 2017?

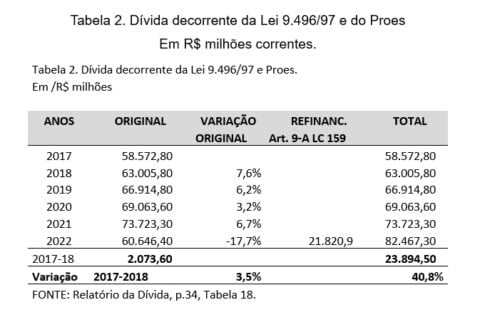

A dívida só podia ter crescido, pois se desde julho/2017 não ocorre pagamento, como não iria crescer? E retirando o refinanciamento das parcelas decorrentes da liminar, R$ 18.560,00 corrigidos de outros itens, alcança R$ 21.820,00, o crescimento em todo o período 2017-2022 foi de apenas R$ 2,073 bilhões nominais ou 3,5. Quando acrescido da parcela do refinanciamento citada, tal crescimento foi 40,8%. A variação real do período foi de 7% ou 1,4% ao ano, considerando 5 períodos entre 2017 e 2022 (Tabela 2).

E vai continuar crescendo, principalmente até 2030, porque se serão pagos 1/9, 2/9 até completar 9/9 das prestações, o que falta para completar o inteiro da fração irá se somar ao saldo devedor. Mas isso não deveria preocupar se houver formação da superávit primário, que, com uma queda de receitas como essa, não ocorrerá. Sendo a prestação fixa em moeda constante, com o decorrer do tempo, ela cada vez representará menos na RCL, mas não pode haver perda de receita como a citada. Deve ser destacado, no entanto, que as prestações do acordo do RRF ficaram muito altas.

D – A verdadeira causa do debacle

A verdadeira causa da crise do RRF está na queda da arrecadação que, em onze meses, julho-dezembro/2022 e janeiro-maio/2023 foi de R$ 5,223 bilhões nominais ou R$ 8,186 bilhões reais atualização até maio/2023, apurados nas tabelas 3 e 4. A queda real do primeiro período foi de 20,6% e do segundo, de 12,8%. Nem estamos nos referindo à queda das alíquotas de 30% para 25% e da alíquota básica de 17,5% para 17%, que já vigoravam desde 2016 e já haviam recebido duas prorrogações.

Essa perda decorre da mudança das alíquotas dos combustíveis, energia elétrica e telefonia de 25% para 17% e também das grandes secas que vem assolando nosso Estado. Aliás, em 2005 e 2006 o governo foi obrigado a aumentar as alíquotas de ICMS, devido a duas secas ocorridas. Agora foram três anos de secas, o que não ocorreu nos demais estados.

A perda verdadeira não está só na queda de um ano para outro, mas também e principalmente na arrecadação futura. A queda eventual da receita é suportável, mas não a queda permanente, recorrente.

CONCLUSÃO

As vinculações constitucionais e outras (agora nem tanto) e as indexações são dois problemas estruturais das finanças estaduais. A concessão de altos reajustes para a Segurança no período 2011-2014, com início da vigência em todo o período governamental seguinte, quando o crescimento da receita fora quase nulo (justos em certos aspectos), foi o fator responsável pelos problemas recentes das finanças. Desde 2015, os governos fizeram grande ajuste fiscal, mas estamos convencidos que os maiores problemas são causados em nível federal, nos três Poderes da República. Senão, vejamos:

- Em 1988 foi criada a pensão integral do IPERGS, sem que houvesse contribuição, nem reserva atuarial que comportasse um enorme e imprevisto aumento de despesa. Aí começou a grande formação de precatórios judiciais, que foram acumulados com outros fatores (a Lei Brito, por exemplo), chegando hoje a R$ 16,5 bilhões (BGE 2022, p.140), mesmo tendo havido enormes pagamentos.

- Em 2008 a Lei n° 11.738 criou o piso nacional do magistério, para o nível inicial da carreira, sem observar as peculiaridades regionais. No caso do RS, por exemplo, o básico para o nível inicial podia multiplicar por 4,5 no final a remuneração do professor, sem contar outros penduricalhos. O passivo atuarial decorrente desse fato era de R$ 36,760 bilhões (BPGE 2022, p. 160). O Balanço considera como passivo contingente, dependo essa continência de aprovação do judiciário, que, talvez, não aprove em julgamento político ou visando o equilíbrio financeiro do Estado. Mas na lei pura e simples só há como aprovar.

- A Emenda n° 108/2020 ao vedar o uso dos recursos da manutenção de desenvolvimento do ensino (Art.212 CF) para pagamento de inativos e pensionistas criou um enorme problema para o Estado RS (e também para outros) onde mais de 60% da despesa com educação é para pagar inativos e pensionista. A emenda é justa, mas de difícil para não dizer de impossível cumprimento, pelo menos no curto e médio prazo.

- O Acordo de dívida de 1998 tem como grande problema, embora nem todos reconheçam, ter criado um limite para pagamento de 13% da receita líquida real (inicialmente, um proxy da RCL, depois foi reduzida) e colocado dentro dele oito operações anteriores, de tal forma que houve anos que 50% das prestações se destinava ao pagamento de tais operações e não do contrato propriamente.

- Em 2016, houve um novo acordo, com redução dos juros de 6 para 4% e mudança do indexador para IPCA, e eliminação do limite de 13% da RLR. Mas, para azar do Estado, a reduzida arrecadação da época mais os altos reajustes da Segurança, citados, impediram de cumprir o acordo, tendo o governo da época ingressado com liminar junto ao STF, deixando de pagar um montante de prestações em valores corrigidos R$ 18.560 milhões, já citado.

- Finalmente foi o Regime de Recuperação Fiscal (RRF), que parecia que tudo estava encaminhado, ocorreram os diversos fatos já descritos.

Diante de tudo isso, não me arrisco mais a dizer que vamos sair dessa crise histórica e volto a pergunta que fiz em livro editado em 2014 “O Rio Grande tem saída?”.