Como se sabe, o Estado do Rio Grande do Sul vem de enormes déficits em suas contas, desde o início da década de 1970, quando começa esta análise. Durante 28 anos (1971-1998), fez uma média de 15% ao ano de déficits primários, financiando a dívida gerada pela inflação e por rolagens de títulos no mercado financeiro, que foi multiplicada por 27 vezes, praticamente dobrando a cada ano, em termos reais. Além desse endividamento, provocou a situação quase falimentar do Banrisul e da extinta Caixa Econômica Estadual, onde também se financiava.

Em função disso, em 1998, foram renegociadas com a União, a dívida em títulos e a contratual com a CEF e contraída a operação Proes, para transformar a Caixa Estadual em agência de fomento e capitalizar o Banrisul. Todos os estados, menos dois, fizeram operações semelhantes, sob às mesmas condições.

Como o novo acordo, o Estado não pode mais financiar seus déficits por operações de crédito, o que foi vedado a partir de 2000 pela lei de responsabilidade fiscal (Lei 101/2000), que limitou o endividamento dos estados a duas vezes a receita corrente líquida.

Com o fim da hiperinflação e dessa ciranda financeira, ficou evidente o déficit estrutural do Estado, em que a despesa não cabia dentro da receita. Havia, como ainda há, uma inequação orçamentária, em que a soma potencial da despesa supera a da receita.

Para financiar esse déficit, além das privatizações, o Estado lançou mão, dentre outros mecanismos inconstitucionais, mas não declarados, de que são exemplos o caixa único, os depósitos judiciais e o não pagamento dos precatórios judiciais, objetos deste texto.

É denominado de caixa único, o Sistema Integrado de Administração do Caixa – SIAC, que centraliza em conta bancária única (daí a denominação caixa único) as disponibilidades financeiras e fundos da Administração Direta e entidades da Administração Indireta do Poder Executivo Estadual.

As contas da Administração Direta, na sua maioria, são formadas por recursos vinculados a finalidades específicas, que, segundo o art. 8º, parágrafo único, da Lei 101/2000, só podem se aplicados nos pagamentos objeto das vinculações, mesmo que em exercício diverso do que ocorreu o ingresso da receita.

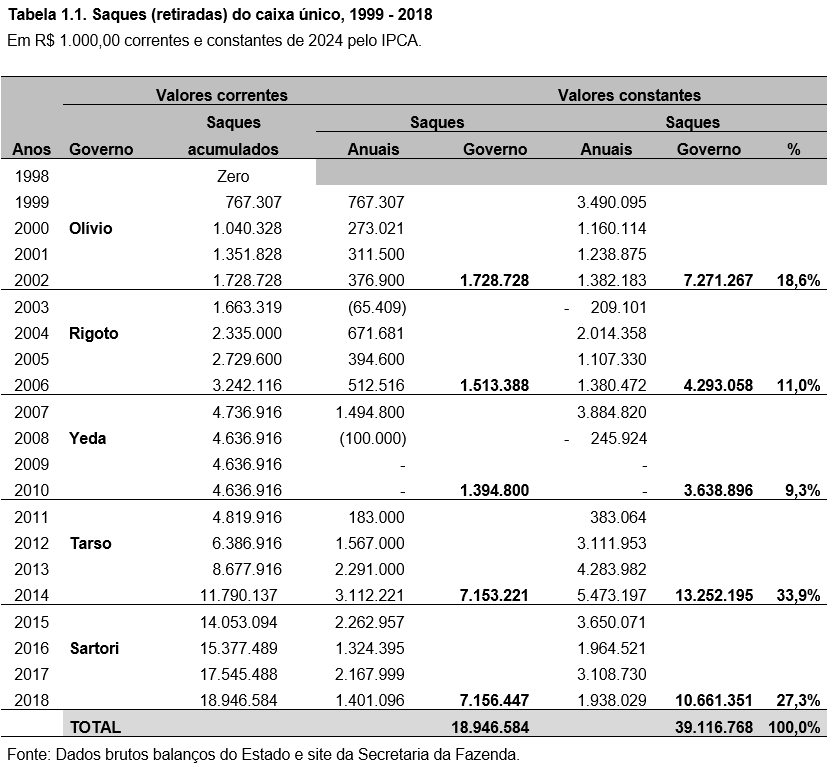

O caixa único foi usado no financiamento dos déficits, desde muito tempo, mas sempre com posterior devolução dos recursos às contas próprias, o que deixou de ocorrer a partir de 1999, conforme demonstrado na Tabela 1.1.

A Tabela 1.1 mostra a retirada anual de cada governo até 2018. Não consta o governo Leite, porque não dispomos dos valores anuais e também porque o período citado houve mais devolução do que retiradas. Até 2018, só houve uma devolução de R$ 100 milhões no ano 2008, que atualizados corresponde a R$ 245,9 milhões.

No período decorrido entre 1999 e 2018, já engloblando os depósitos judiciais, foram sacados do caixa único, em valores correntes, R$ 18.946,5 milhões ou R$ 39.116,7 atualizados, sendo o que mais sacou, o governo Tarso Genro (2011-2014), atualizados R$ 13.252,2 milhões, 33,9% do total geral.

O governo Sartori retirou mais em valores correntes, R$ 7.156,4 milhões, mas em valores atualizados, foi R$ 10.661,5 milhões, ficando em segundo lugar.

Os dois governos que sacaram mais do caixa único o fizeram por razões iguais, mas por causas diferentes.

O Governo Tarso sacou para pagar as despesas que fez, especialmente em gastos com pessoal. Já o Governo Sartori sacou por duas razões. A principal para honrar os grandes encargos trabalhistas deixados pelo Governo Tarso, que concedeu reajustes salariais para o pessoal da Segurança, para vencerem em todo o período governamental seguinte, em janeiro de cada ano, aos delegados de polícia e, em maio e novembro, para os demais servidores. O segundo motivo foi a grande queda da arrecadação, em decorrência da recessão de 2015-2016, cujo PIB decresceu 7% no biênio.

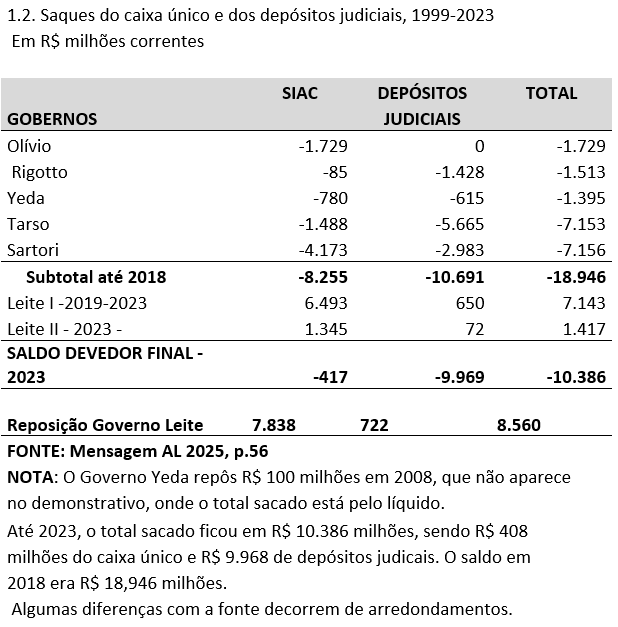

No período 1999-2023, os saques e devoluções do caixa único, por governo e por origem dos recursos, estão demonstrados na Tabela 1.2.

Do caixa único propriamente dito foram sacados entre 1999 e 2018 R$ 8.255 milhões, em valores correntes. Como nos dois períodos do Governo Leite foram devolvidos R$ 7.838 milhões, restaram de saques R$ 418 milhões que, em 2024, segundo matéria no Jornal do Comércio de 24/09/2025, p.18, foram zerados.

O Governo Leite devolveu todos os recursos do caixa único propriamente dito, num total de R$ 8.255 milhões, favorecido que foi pelas privatizações e concessões e porque fez muito pouco desembolso com a dívida, que deixou de ser paga no governo Sartori em julho de 2017 e no Governo Leite desde seu início em janeiro de 2019, indo até julho de 2022, quando começou a ser paga na razão de 1/9 da prestações a cada ano e daí em diante aumentando numa progressão aritmética de igual valor, a cada ano, com a vigência do Regime de Recuperação Fiscal. Em decorrência das enchentes, deixou também de ser paga, mas os recursos liberados ficarm vinculados às obras de reestruturação dos estragos das enchentes, que foram enormes.

Já dos saques acumulados dos depósitos judiciais, de R$ 10.691, devolveu R$ 722 milhões, restando um saldo negativo de R$ 10.386 milhões, em 2023.

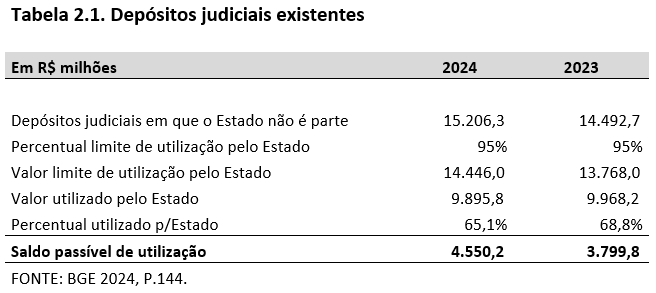

O saldo existente de depósitos judiciais em 2023 e 2024 constam da Tabela 2.1. O limite de utilização e o valor utilizado também estão na Tabela citada. O saldo passível de utilização em 2024 é de R$ 4.550,2 milhões.

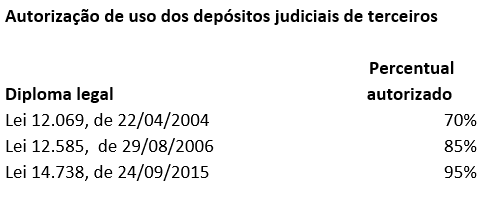

A rigor, os depósitos judiciais em que o Estado não é parte não poderiam ser utilizados pelo Estado, que é um simples depositário desses recursos. No caso de uma pessoa física qualquer, ela seria considerada depositária infiel. No entanto, a carência de recursos do Estado levou os governos a ignorar um pouco os preceitos legais que lhes impediam de buscar mais recursos. No entanto, o Estado estava autorizado a usar por leis estaduais, a seguir citadas:

A dívida total com precatórios atingiu em 2023 R$ 16.618,3 milhões e em 2024 R$ 16.969,3 milhões. Antes, os precatórios eram emitidos para valores superiores a 40 salários-mínimos; os de valor inferior a esse eram as Requisições de Pequeno Valor, os conhecidos RPVs. A Lei Estadual 14.757/2015 reduziu esse limite para 10 salários-mínimos.

Além dos precatóios e RPVs, há os pagamentos das decisões judiciais na área da saúde, que não necessitam desses titulos para pagamento; e são volumosos.

Tais decisões judiciais para aquisição de medicamentos e tratamentos médico-hospitalares, cujos pagamentos foram de R$ 1.100,2 milhões em 2023 e R$ 1.099,6 milhões, em 2024, mesmo incluindo alguns restos a pagar de exercício anteriores.

Os precatórios inscritos em 2024 alcançaram R$ 1.553,8 milhões. Já os pagamentos, que incluem inscrições em anos anteriores, alcançaram R$ 1.765,8 milhões, sendo R$ 1.626,2 milhões com recursos de empréstimos junto ao BID.

3.1. Projeção dos pagamentos futuros

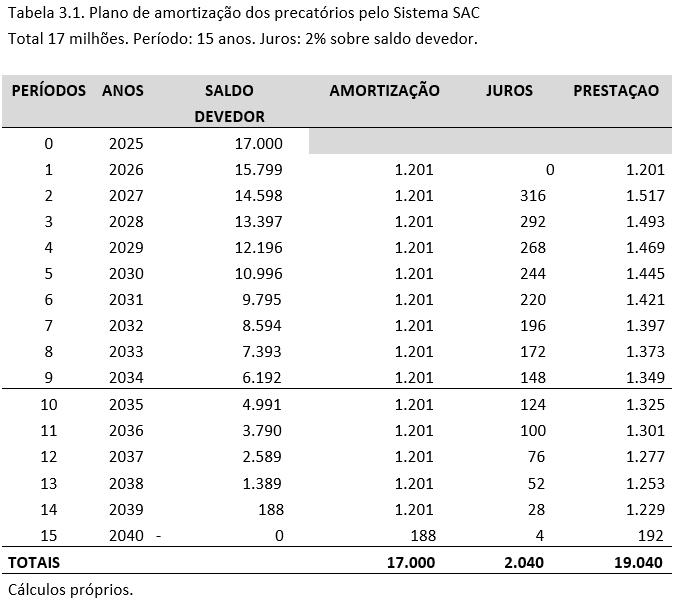

Os precatórios deveriam ter seus saldos zerados até 2029, conforme Emenda Constitucional n° 113, de 08/12/2021. No entanto, isso não ocorreu. Para isso foi editada a Emenda n° 136, de 9/9/2025, que não estabeleceu prazo final para termo dos pagamentos, mas’ um escalonamento de acordo com a receita corrente líquida e o saldo devedor dos precatórios em 2024 (Tabela 3.1).

Com base nos dados do balanço de 2024, fizemos uma estimativa aproximada, porque tomamos anos e não meses, como dispõe a Emenda citada. Assim:

RCL: 60.043,90 milhões

Saldo dos precatórios: 16.969,30 milhões

Arredondamento: R$ 17.000 milhões

Limite de enquadramento do Estado do RS:

17.000/ 60.043 = 28,3%.

Acima de 25% e menor que 35%: 2% da RCL.

Valor do 1° pagamento: 60.043,90 x 2% = 1.201 milhão.

Em valores constantes; devem ser atualizados pela variação do IPCA.

Saldo devedor: juros de 2%, podendo ser menor, se assim variar a Selic.

Para calcular, tomamos a fórmula do Sistema de amorização constante (SAC), da Matemática Financeira, onde a amortização é fixa, como o próprio nome diz, que calcula em cada período os juros sobre o saldo devedor anterior, que fica menor a cada pagamento. Para uma dívida de R$ 17.000 milhões, a amortização anual foi calculada em R$ 1.201 milhão.

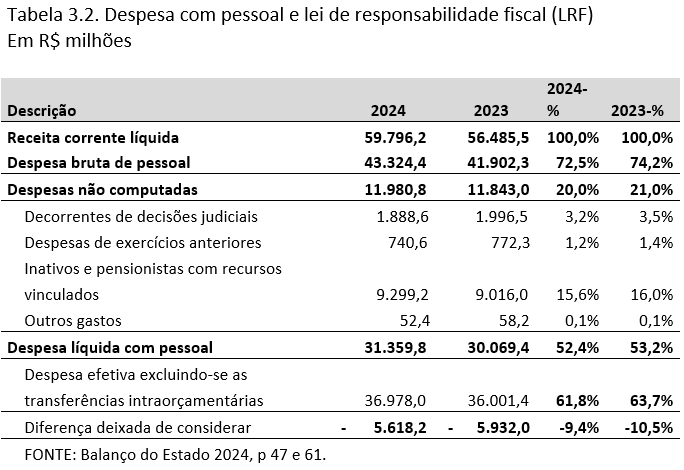

A Tabela 3.2 mostra que, ilusoriamente, despendemos em despesa com pessoal 52,4% da RCL em 2024 e 53,2% em 2023, quando, na realidade, os dispêndios foram de 61,8% e 63,7%, respectivamente.

O que leva a essa enorme distorção e a despesa com inativos e pensionistas, que é retirada da conta, sem que, com isso, elimine a obrigação do Estado em pagá-la. A representatividade de 16% da RCL ou R$ 9 bilhões, está um tanto exagerada, porque contém parcelas intraorçamentárias, duplas contagens. Elas, no entanto, não influem na despesa liquida, porque estão incluídas também na despesa bruta.

Outro item importante são as decisões judiciais e as despesas de exercícios anteriores, que estão amparadas pela LRF. No entanto, são despesa que acabam não sendo computadas. Se são de exercícios anteriores, não entram na despesa dos exercícios em que foram geradas, porque lá não foram pagas, e não entram quando elas forem pagas,

porque não são de competência dos exercícios do pagamento.

A despesa efetiva de pessoal deve ser escoimada das transferências intraorçamentárias, sendo, portanto, R$ 36.978,0 e 36.001.4, respectivamente, em 2024 e 2023 (BGE, p.47).

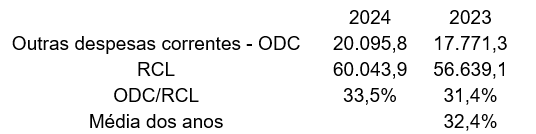

Como a despesa líquida com pessoal corresponde a cerca de 63% da RCL (média dos exercícios 2023 e 2024), restam 37% para as demais finalidades.

O maior comprometimento que costuma ocorrer é com as outras despesas correntes (ODC), que alcançaram uma média de 32% nos dois últimos exercícios de 2023 e 2024, conforme demonstrado a seguir.

Restam, então 5% para aplicar no pagamento do serviço da dívida e fazer investimentos. Como esse percentual é o mínimo que se deve aplicar em investimentos, para manter a infraestrutura do Estado, especialmente, quando ocorrem tantos problemas climáticos, com o pagamento da dívida há uma enorme inequação orçamentária.

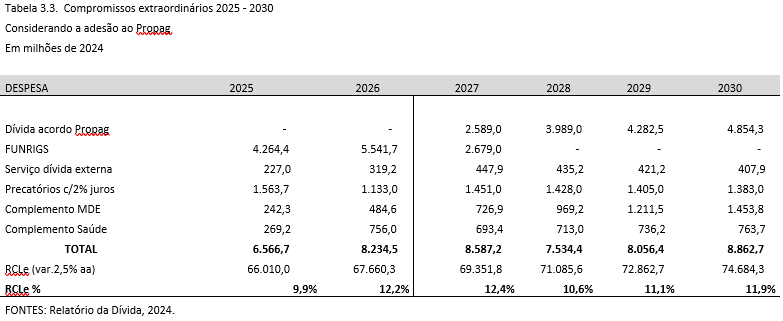

Deve ser considerado, ainda, que a partir de 2026, os compromissos extras, conforme demonstrado em estudo anterior, ficarão em torno de 11% a 12% da RCL (Tabela 3.3).