A crise das finanças estaduais não pode ser vista levando em consideração somente as causas recentes, nem somente as antigas. Na realidade, há seis grandes causas, quatro estruturais e duas conjunturais, estas mais recentes.

O problema das causas recentes é que elas agravaram uma situação deficitária que vinha se ajustando. Foi como ministrar um medicamento errado a um doente debilitado por uma longa enfermidade.

Essas causas podem ser assim classificadas:

- Estruturais:

Déficits históricos.

Despesa previdenciária alta e crescente.

Serviço da dívida alto, embora decrescente.

Desempenho do ICMS insuficiente, embora com incrementos reais. - Conjunturais:

Gastos excessivos, especialmente com pessoal, no período governamental 2011-2014, com grande reflexo no período governamental seguinte.

Recessão econômica atual.

Entre 1991 e 1998, em 28 anos, foram formados déficits primários (antes das operações financeiras e com a dívida) numa média anual de 15,3%. Esses déficits, acrescidos dos juros, formaram uma dívida que se multiplicou por 27,4 vezes no período de 28 anos.

Em 1998, houve sua renegociação com a União, englobando quase toda a dívida em títulos e a contratual com a Caixa Econômica Federal. Esse acordo incluiu um ajuste fiscal que foi observado a partir do ano o seguinte (1999). Além disso, ocorreu a operação Proes (R$ 14 bilhões em valores de hoje), que saneou o sistema financeiro estadual, que fora totalmente deteriorado ao longo dos anos.

Esses déficits foram financiados por endividamento e pela inflação, que em dois períodos governamentais, 1987-1990 e 1991-1994, foi de 1.188% e de 1.359%, ao ano, respectivamente. Com isso, a receita financeira decorrente correspondia perto de 20% da receita corrente líquida.

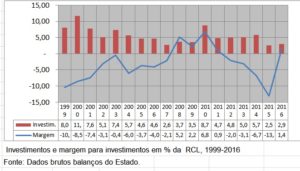

Diga-se de passagem, que nem todos esses déficits decorreram de despesa corrente, mas também de altos investimentos, que superaram a 23% da RCL, em média, no período.

Com o fim da hiperinflação em 1994, restou ao primeiro governo desse período, o do Sr. Antônio Britto (1995-1998) financiar os déficits por meio de privatização. O governo Olívio, que lhe sucedeu, além dos excedentes de privatização recebidos, sacou do caixa único R$ 4,9 bilhões, em valores de hoje, sem posterior devolução, o que se tornou regra daí em diante. Utilizou os depósitos judiciais tributários, que daí em diante passaram a ser transferidos para a conta de livre movimentação do Tesouro do Estado (Lei 11.886/2001).

O governo seguinte, do Senhor Germano Rigotto, aumentou alíquotas do ICMS e sacou do caixa único, em montante atualizado R$ 2,9 bilhões. Parte desses recursos teve origem nos depósitos judiciais não tributários, que passaram a ser sacados daí em diante (Lei 12.069/204: 70% e Lei 12.585/2006, 85%). A seu favor pode ser dito que enfrentou duas das maiores secas das últimas décadas. Iniciou a renegociação da dívida extralimite, completada no governo seguinte, com grandes vantagens ao Estado.

Seguiu-se o governo da Sra. Yeda Crusius, que utilizou R$ 2,5 bilhões do caixa único, somente em seu primeiro ano (com devolução parcial no ano seguinte), para compensar a redução das alíquotas de ICMS, cuja manutenção lhe foi negada, além de ter contado com o produto da venda das ações do Banrisul. Com uma administração financeira séria e responsável e contando com o crescimento da arrecadação, decorrente do “boom das commodities”, praticamente eliminou os déficits. Até aqui o Estado vinha se ajustando, com maior ênfase ao período em causa.

O governo seguinte, do Senhor Tarso Genro, recebeu o Estado praticamente sem déficit, com R$ 4 bilhões em depósitos judiciais no Banrisul e com 15% de margem de endividamento. Sacou do caixa único em valores de hoje R$ 8,9 bilhões (a maioria depósitos judiciais) e ultrapassou a margem de endividamento, ao contrair R$ 5 bilhões de empréstimos (valor atual). Propiciou um crescimento da folha de pagamento de R$ 8,2 bilhões em valores da época, cujo percentual foi de 2,3 vezes o da inflação e 1,5 vezes o do crescimento da receita, que reduzira seu ritmo e indicava não ser um ponto fora da curva, mas uma tendência, que se confirmou com a enorme recessão econômica que atravessamos.

Concedeu, ainda, reajustes salariais generalizados, muitos em altos percentuais até 2018, sem receita permanente para sua cobertura, conforme determina a lei de responsabilidade fiscal. Deve ser dito que esses reajustes, na sua maioria, foram justos e merecidos, mas sem amparo na capacidade financeira do Estado. A seu favor deve ser dito que fez tudo com aprovação unânime do Legislativo.

Esses reajustes, numa média de 16% ao ano, foram muitas vezes maiores que o crescimento da receita do período (4,2% em 2015; 14% em 2016 e 3% em 2017, até agosto). Além disso, foram feitas inúmeras reestruturações de quadros de pessoal, com a adoção de subsídios em alguns casos, provocando uma dispersão nas carreiras, muitas vezes superior àquela provocada pelas vantagens funcionais que foram substituídas. O incremento anual de certas carreiras é mais do que o dobro da taxa de incremento da receita corrente líquida, quando se considera o período de inatividade.

O atual governo recebeu o Estado com um déficit de R$ 5,4 bilhões, com um encargo previdenciário de 32% da RCL, em que 57,3% da folha são inativos e pensionistas, atualmente. Vem se mantendo como a utilização de R$ 3,8 bilhões do caixa único (expandiu os depósitos judiciais para 95% do estoque), da cessão das contas dos servidores ao Banrisul, que lhe rendeu R$ 1,3 bilhão, e diversos outros ajustes, além da redução do serviço da dívida em 2016 (R$ 2,3 bilhões) e sua posterior eliminação, por liminar. Mas isso não é suficiente.

Precisa aderir ao Regime de Recuperação Fiscal (RRF), que ainda não será a solução, mas é a única forma capaz de enfrentar um déficit de R$ 6,9 bilhões para 2018 (18% da RCL), que de outra forma necessitaria de um incremento de receita corrente de R$ 11 bilhões, devido às vinculações.[1]

É verdade que a adesão ao RRF imporá ao Estado uma série de limitações, a começar pela proibição de usar os depósitos judiciais, enquanto não formar um fundo de 30% do estoque. Mas, talvez, seja o que precisamos pagar por nossos desmandos fiscais ao longo do tempo. Tanto cantamos, mas não adotamos como norma de conduta o que diz o Hino Rio-Grandense: “Povo que não tem virtude acaba por ser escravo”.

Na análise da proposta orçamentária constata-se que perto de 85% da receita líquida está comprometido com educação, saúde e segurança mais a despesa com pessoal restante. Os 15% que “sobram” cobrem apenas as ODC (custeio) dos demais setores, ficando sem recursos os investimentos e o serviço da dívida. A despesa com pessoal, mesmo sem nenhum reajuste concedido pelo atual governo, deve atingir 75% da RCL, estando nela contida a despesa com previdência que, em seu valor líquido, atinge 36% da mesma RCL.

Outra causa importante da crise estadual está no menor crescimento do ICMS, o principal item de arrecadação. No período 1995-2016 nosso crescimento real médio anual foi de 3,6%, quando a média nacional foi de 5,3%. Ficamos na 23ª posição no País na razão decrescente. Duas razões explicam isso: menor crescimento do PIB estadual em relação ao nacional e perda de produtividade do tributo, que incide sobre uma base do PIB (mercadorias) que perde participação.

O Estado necessita acelerar seu desenvolvimento econômico, o que se torna difícil sem maiores volumes de investimentos que, por sua vez, dependem do crescimento da economia para sua geração e de contenção das despesas correntes. É um circo vicioso que precisa se transformar em virtuoso.

Mas no curto prazo o Estado é um doente em estado terminal. Sem o remédio morre, inevitavelmente. Com o remédio pode, a muito custo, se salvar. Não queremos nem pensar na hipótese da não adesão ao Regime de Recuperação Fiscal, porque serão os que ganham menos os que mais sofrerão.

Porto Alegre, 14 de outubro de 2017.

[1] Nesse cálculo desconsideramos que a dívida não está sendo paga por efeito de liminar e nem a operação de venda das ações do Banrisul, que está sendo ventilada. Mantida a liminar, o Estado necessita em torno de R$ 1,5 a 2 bilhões por ano para se manter.

Para ver a apresentação relacionada clique a seguir: Finanças estaduais e a necessidade do RRF

Pode-se dizer então que o governo anterior do petista Tarso Genro cometeu um considerável desastre às finanças do estado no curto/médio prazo com suas medidas.

Duas perguntas,se o sr.puder me responder:1)Se não fossem essas medidas os salários dos funcionários estaduais estariam sendo pagos em dia? 2)Como a sr. avalia o atual governo em termos de medidas mais amplas visando atacar os problemas estruturais das finanças do estado?

abraço.

Prezado Flávio,

No mesmo blog há um texto que acho explica teu questionamento. http://financasrs.com.br/2017/09/01/o-crescimento-da-folha-de-pagamento-do-estado/

Obrigado pela participação.

abraço.

Mas fora o sr. ninguém(ou quase ninguém) fala da responsabilidade do governador anterior no que acontece hoje e que está explicado com números na sua última resposta a mim.

Obrigado!

abraço.